News Flash: Un analista de Vanda Pharmaceuticals Inc. (NASDAQ:VNDA) ha recortado sus previsiones de ingresos

Una cosa podríamos decir de los analistas que cubren Vanda Pharmaceuticals Inc. (NASDAQ:VNDA ): no son optimistas, ya que acaban de realizar una importante revisión negativa de sus previsiones a corto plazo (estatutarias) para la organización. Este informe se centraba en las estimaciones de ingresos, y parece que la opinión de consenso sobre el negocio se ha vuelto sustancialmente más conservadora.

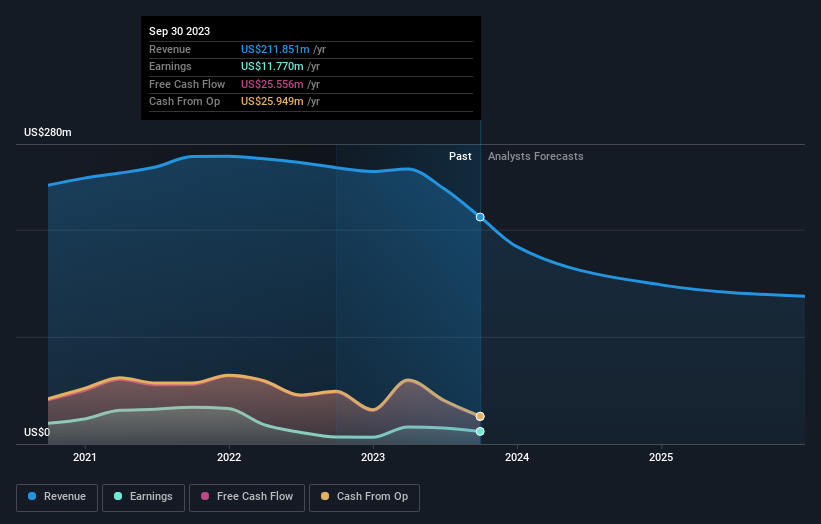

Tras la rebaja, el consenso de un analista que cubre Vanda Pharmaceuticals es de unos ingresos de 149 millones de dólares en 2024, lo que implica un considerable descenso del 30% en las ventas en comparación con los últimos 12 meses. Tras esta rebaja, se prevé que la empresa registre unas pérdidas de 0,46 millones de dólares en 2024, lo que supone un fuerte descenso con respecto a los beneficios del año pasado. Sin embargo, antes de las últimas estimaciones, el analista preveía unos ingresos de 179 millones de dólares y unas pérdidas de 0,17 dólares por acción en 2024. Ergo, se ha producido un claro cambio de opinión, ya que el analista ha aplicado un notable recorte a las estimaciones de ingresos para el próximo año, al tiempo que ha aumentado sus previsiones de pérdidas por acción.

Consulte nuestro último análisis de Vanda Pharmaceuticals

El precio objetivo de consenso cayó un 21%, hasta los 4,25 dólares, señalando implícitamente que los menores beneficios por acción son un indicador adelantado de la valoración de Vanda Pharmaceuticals.

Una de las formas de entender estas previsiones es ver cómo se comparan con los resultados anteriores y con las estimaciones de crecimiento del sector. Estas estimaciones implican que se espera que las ventas se ralenticen, con una previsión de descenso anualizado de los ingresos del 25% para finales de 2024. Esto supone una reducción significativa respecto al crecimiento anual del 4,7% de los últimos cinco años. Por el contrario, nuestros datos sugieren que otras empresas (con cobertura de analistas) del mismo sector prevén que sus ingresos crezcan un 15% anual en un futuro previsible. Así pues, aunque se prevé que sus ingresos disminuyan, esta nube no viene acompañada de un resquicio de esperanza: se espera que Vanda Pharmaceuticals vaya a la zaga del sector en general.

Lo esencial

Lo más importante es que los analistas han aumentado sus estimaciones de pérdidas por acción para el próximo año. Lamentablemente, también han revisado a la baja sus estimaciones de ingresos, y las últimas previsiones implican que las ventas de la empresa crecerán más despacio que en el mercado en general. El precio objetivo de consenso se redujo notablemente, ya que los analistas no parecían estar tranquilos con la evolución reciente de la empresa, lo que llevó a una estimación más baja de la valoración futura de Vanda Pharmaceuticals. Dado el marcado cambio de opinión, entenderíamos que los inversores se mostraran más cautelosos con Vanda Pharmaceuticals a partir de hoy.

Dicho esto, la trayectoria a largo plazo de los beneficios de la empresa es mucho más importante que el próximo año. Tenemos estimaciones de analistas para Vanda Pharmaceuticals hasta 2025, y puede verlas gratis en nuestra plataforma aquí.

Otra forma de buscar empresas interesantes que podrían estar alcanzando un punto de inflexión es rastrear si la dirección está comprando o vendiendo, con nuestra lista gratuita de empresas en crecimiento que están comprando personas con información privilegiada .

If you're looking to trade Vanda Pharmaceuticals, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vanda Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.