Advertisement

¿Acaba de cambiar la narrativa de crecimiento e inversión de Vericel (VCEL) el fuerte repunte de sus beneficios?

Simply Wall St

Revisado por Sasha Jovanovic

- Vericel ha presentado recientemente unos resultados trimestrales que han superado las expectativas de los analistas: los ingresos han aumentado un 20,1% en comparación con el mismo trimestre del año anterior y el beneficio por acción ha superado las estimaciones.

- Estos buenos resultados financieros han llevado a varios inversores institucionales, entre ellos Truist Financial Corp, a aumentar sus participaciones en la empresa.

- Analizaremos cómo los resultados de Vericel, mejores de lo previsto, podrían influir en su narrativa de inversión y sus perspectivas de crecimiento.

Las últimas GPU necesitan un tipo de metal de tierras raras llamado terbio y sólo hay 35 empresas en el mundo que lo exploren o produzcan. Consulte la lista de forma gratuita.

Resumen de la narrativa de inversión de Vericel

Seguir invirtiendo en Vericel significa creer en el crecimiento a largo plazo de las terapias regenerativas avanzadas, así como en la capacidad de la empresa para seguir expandiendo sus ventas de MACI y Epicel al tiempo que ejecuta mejoras operativas. Los recientes resultados positivos, marcados por un aumento interanual de los ingresos del 20,1% y un creciente interés institucional, respaldan la confianza de la dirección a corto plazo, pero no cambian sustancialmente el catalizador más importante: el despliegue sostenido y la aceptación por los pagadores de nuevas indicaciones para MACI, mientras que la dependencia continuada de una cartera de productos limitada sigue siendo el riesgo clave.

Entre los recientes anuncios de la empresa, destaca la aprobación por la FDA de la MACI para la administración artroscópica en agosto como directamente relevante para los catalizadores actuales. Este hito normativo abre nuevos segmentos de pacientes y tipos de procedimientos, respaldando la tesis de Vericel de ampliar la penetración en el mercado de su producto principal y reforzando la narrativa apoyada por un impulso de los beneficios superior al previsto.

En cambio, los inversores no deben pasar por alto el riesgo que sigue planteando la limitada cartera de productos de Vericel y la posibilidad de que...

Leer el artículo completo sobre Vericel (¡es gratis!)

Las perspectivas de Vericel prevén unos ingresos de 469,3 millones de dólares y unos beneficios de 75,9 millones de dólares para 2028. Este escenario supone una tasa de crecimiento anual de los ingresos del 23,5% y un aumento de los beneficios de 68,8 millones de dólares desde los 7,1 millones actuales.

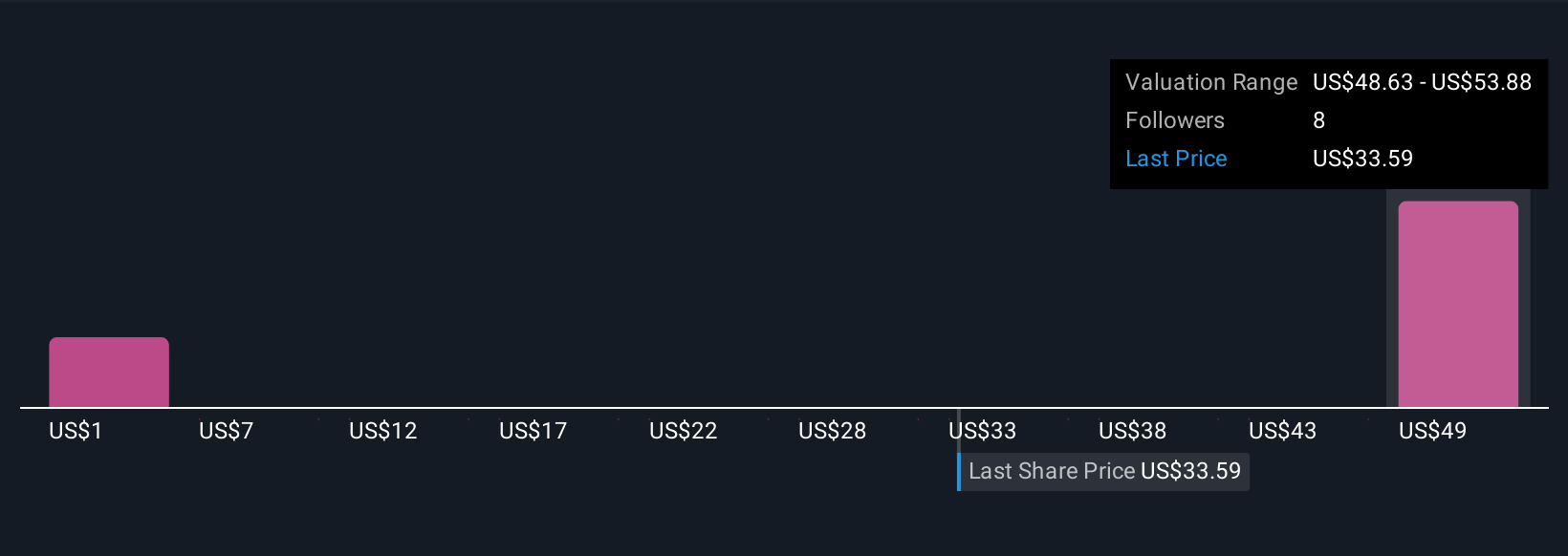

Descubracómo las previsiones de Vericel arrojan un valor razonable de 53,88 $, un 69% al alza respecto a su precio actual.

Explorando otras perspectivas

Dos estimaciones individuales de valor razonable de la Comunidad Simply Wall St abarcan un rango de 53,88 USD a 116,47 USD por acción. Aunque los participantes difieren ampliamente, el reciente progreso de la empresa con la expansión de la etiqueta MACI podría tener impactos de gran alcance en los flujos de ingresos futuros, vea cómo los pares están sopesando estas oportunidades y desafíos.

Explore otras 2 estimaciones del valor razonable de Vericel: ¡por qué las acciones podrían valer sólo 53,88 dólares!

Construya su propia narrativa de Vericel

¿No está de acuerdo con las opiniones existentes? Cree su propia narrativa en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación Vericel es nuestro análisis destacando 3 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito de Vericel proporciona un análisis fundamental exhaustivo resumido en un único gráfico, el Copo de Nieve, que facilita la evaluación de la salud financiera general de Vericel de un vistazo.

¿Preparado para un enfoque diferente?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Hemos encontrado 19 valores estadounidenses que se prevé que paguen una rentabilidad por dividendo superior al 6% el próximo año. Vea la lista completa gratis.

- Trump ha prometido "dar rienda suelta" al petróleo y al gas estadounidenses, y estos 22 valores estadounidenses tienen desarrollos que están a punto de beneficiarse.

- ¿El fin del cáncer? Estos 28 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vericel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:VCEL

Advertisement