Advertisement

Las acciones de BeiGene, Ltd. Las acciones de BeiGene (NASDAQ:ONC) suben un 26%, aunque su precio y su negocio siguen por detrás del sector

Las acciones de BeiGene, Ltd.(NASDAQ:ONC) han tenido un mes realmente impresionante, con una revalorización del 26% tras un período previo de inestabilidad. En los últimos 30 días, la revalorización anual ha sido del 54%.

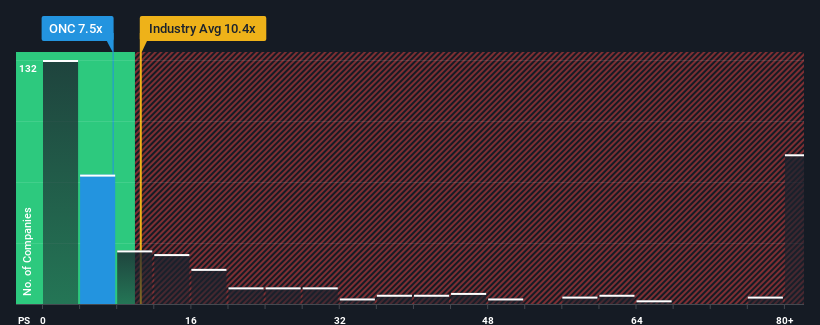

Aunque su cotización se ha disparado, BeiGene puede seguir enviando señales de compra en estos momentos con su ratio precio/ventas (o "P/S") de 7,5x, teniendo en cuenta que casi la mitad de las empresas del sector biotecnológico de Estados Unidos tienen ratios P/S superiores a 11,1x e incluso P/S superiores a 60x no son nada fuera de lo común. Aunque no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Vea nuestro último análisis de BeiGene

¿Cómo es el rendimiento reciente de BeiGene?

Con un crecimiento de los ingresos inferior al de la mayoría de las demás empresas en los últimos tiempos, BeiGene se ha mostrado relativamente floja. Es posible que el mercado espere que continúe la tendencia actual de escaso crecimiento de los ingresos, lo que ha mantenido el P/S bajo mínimos. Si todavía le gusta la empresa, esperaría que los ingresos no empeoraran y que pudiera hacerse con algunas acciones mientras está en baja.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? En ese caso, nuestro informegratuito sobre BeiGene le ayudará a descubrir qué se vislumbra en el horizonte.¿Se prevé un crecimiento de los ingresos de BeiGene?

La única ocasión en la que uno se sentiría realmente cómodo viendo un PER tan bajo como el de BeiGene es cuando el crecimiento de la empresa va camino de quedarse rezagado con respecto al sector.

Si echamos la vista atrás, vemos que los ingresos de la empresa aumentaron un impresionante 50% el año pasado. En el último trienio también se ha registrado un excelente aumento global de los ingresos del 243%, favorecido por sus resultados a corto plazo. En consecuencia, los accionistas habrían acogido con satisfacción esas tasas de crecimiento de los ingresos a medio plazo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 27% anual, según las estimaciones de los analistas que siguen la evolución de la empresa. Dado que se prevé que el sector registre un crecimiento del 143% anual, la empresa se posiciona para un resultado de ingresos más débil.

En vista de ello, es comprensible que el PER de BeiGene se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

La clave

La última subida del precio de las acciones no fue suficiente para elevar el PER de BeiGene cerca de la media del sector. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Hemos comprobado que BeiGene mantiene su baja relación precio/ventas porque sus previsiones de crecimiento son inferiores a las del sector en general, como cabía esperar. En este momento, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. La empresa necesitará un cambio de fortuna para justificar que el PER aumente en el futuro.

Muchos otros factores de riesgo vitales pueden encontrarse en el balance de la empresa. Puede evaluar muchos de los principales riesgos mediante nuestro análisisgratuito del balance de BeiGene con seis sencillas comprobaciones.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por ello, puede que le interese ver esta recopilación gratuita de otras empresas con ratios PER razonables y que han experimentado un fuerte crecimiento de sus beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si BeOne Medicines puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ONC

Advertisement