Advertisement

Con el negocio potencialmente en un hito importante, hemos pensado en echar un vistazo más de cerca a las perspectivas de futuro de Omeros Corporation (NASDAQ:OMER). Omeros Corporation, empresa biofarmacéutica en fase clínica, descubre, desarrolla y comercializa terapias de moléculas pequeñas y proteínas, así como indicaciones huérfanas dirigidas a enfermedades inmunológicas. La empresa, con una capitalización bursátil de 687 millones de dólares, registró unas pérdidas de 183 millones de dólares en su último ejercicio fiscal y de 121 millones de dólares en los últimos doce meses, lo que reduce la diferencia entre pérdidas y punto de equilibrio. Muchos inversores se preguntan a qué ritmo obtendrá beneficios Omeros, y la gran pregunta es "¿cuándo alcanzará la empresa el umbral de rentabilidad?". A continuación ofrecemos un resumen de alto nivel de las expectativas de los analistas del sector para la empresa.

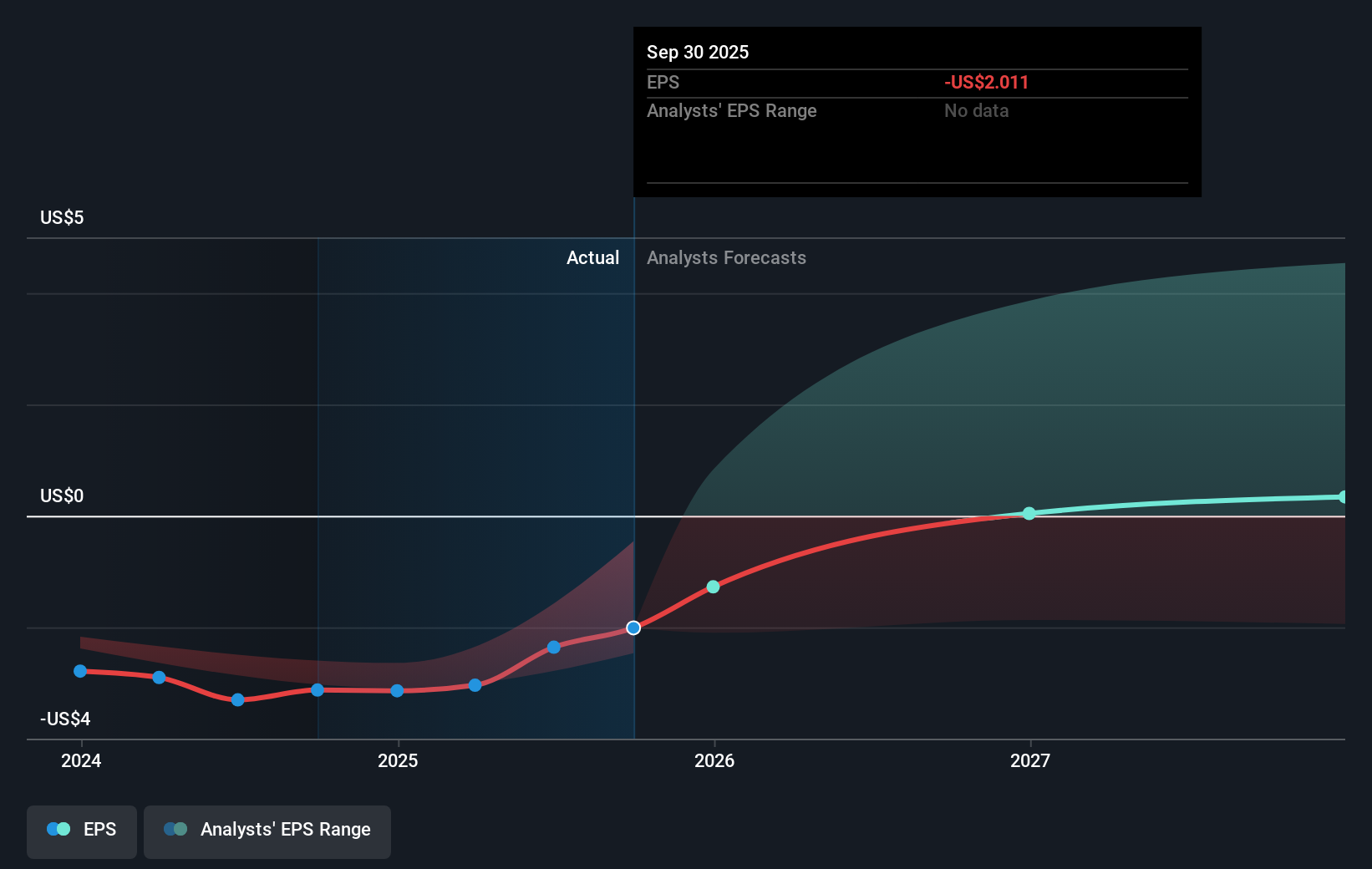

Según los 4 analistas del sector que cubren Omeros, el consenso es que el punto de equilibrio está cerca. Prevén que la empresa incurra en una pérdida final en 2025, antes de generar beneficios positivos de 3,0 millones de dólares en 2026. Por lo tanto, se espera que la empresa alcance el umbral de rentabilidad dentro de poco más de un año. Para alcanzar esta fecha de equilibrio, hemos calculado la tasa a la que debe crecer la empresa año tras año. Resulta que se espera una tasa media de crecimiento anual del 77%, ¡lo cual es bastante optimista! Si la empresa crece a un ritmo más lento, será rentable más tarde de lo previsto.

Los desarrollos subyacentes que impulsan el crecimiento de Omeros no son el foco de esta visión general, sin embargo, tenga en cuenta que generalmente los productos farmacéuticos, dependiendo de la etapa de desarrollo del producto, tienen períodos irregulares de flujo de caja. Esto significa que las próximas grandes tasas de crecimiento no son anormales, ya que la empresa está empezando a cosechar los beneficios de inversiones anteriores.

Consulte nuestro último análisis de Omeros

Antes de terminar, hay una cuestión que merece la pena mencionar. Omeros tiene actualmente fondos propios negativos en su balance. Esto puede deberse a veces a los métodos contables utilizados para tratar las pérdidas acumuladas de años anteriores, que se consideran pasivos arrastrados hasta que se cancelan en el futuro. A menudo, las pérdidas sólo existen sobre el papel, pero otras veces pueden ser una señal de alarma.

Próximos pasos:

Hay demasiados aspectos de Omeros para cubrirlos en un breve artículo, pero los fundamentos clave de la empresa se pueden encontrar en un solo lugar: la página de la empresa Omeros en Simply Wall St. También hemos elaborado una lista de los factores esenciales que debe tener en cuenta:

- Valoración: ¿Cuál es el valor actual de Omeros? ¿Se ha tenido ya en cuenta en el precio el potencial de crecimiento futuro? La infografía del valor intrínseco de nuestro informe de investigación gratuito ayuda a visualizar si Omeros está actualmente mal valorada por el mercado.

- Equipo directivo: Un equipo directivo experimentado al timón aumenta nuestra confianza en el negocio: eche un vistazo a quién forma parte del consejo de Omeros y a la trayectoria del consejero delegado.

- Otros valores de alto rendimiento: ¿Existen otros valores que ofrezcan mejores perspectivas con historiales probados? Explore nuestra lista gratuita de estos grandes valores aquí.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Omeros puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:OMER

Advertisement