Advertisement

MannKind (MNKD) cae un 9,9% después de que la FDA revisara Afrezza para uso pediátrico ¿Cambiarán las perspectivas de crecimiento?

Simply Wall St

Revisado por Sasha Jovanovic

- MannKind Corporation anunció recientemente que la FDA de EE.UU. ha aceptado su solicitud de licencia biológica suplementaria para la insulina inhalada Afrezza en niños y adolescentes, con la presentación basada en los resultados del estudio de fase 3 INHALE-1 y una fecha de acción objetivo PDUFA fijada para el 29 de mayo de 2026.

- Este hito regulatorio podría posicionar a Afrezza como la primera opción de insulina sin aguja para pacientes pediátricos con diabetes, abordando una necesidad no cubierta desde hace tiempo en la atención pediátrica.

- Examinaremos cómo la posible aprobación de la FDA para el uso pediátrico de Afrezza podría configurar las futuras oportunidades de crecimiento y el perfil de riesgo de MannKind.

Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 25 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Recapitulación de la inversión en MannKind

Para poseer acciones de MannKind, debe creer en la capacidad de la empresa para ampliar el alcance del mercado de Afrezza e impulsar su adopción, especialmente entre los pacientes pediátricos que más pueden beneficiarse de la insulina sin aguja. La aceptación de la solicitud pediátrica de Afrezza por parte de la FDA es ahora el catalizador clave a corto plazo, pero esto no resuelve por completo el riesgo central del retraso en el crecimiento de las recetas para adultos, que sigue limitando el impulso de los ingresos y los esfuerzos de rentabilidad.

El acontecimiento reciente más relevante es la presentación de MannKind en junio de 2025 en la Asociación Americana de Diabetes, en la que los resultados destacaron el potencial de Afrezza para la atención pediátrica. Estas primeras señales contribuyen a sentar las bases del actual hito normativo, aunque los persistentes problemas de adopción por parte de los prescriptores siguen siendo el principal riesgo a medida que se desarrolla el proceso de revisión pediátrica.

Sin embargo, los inversores deben ser conscientes de que, si bien el crecimiento de la oportunidad pediátrica es prometedor, la dependencia del nicho de uso en adultos significa que...

Leer el informe completo sobre MannKind (¡es gratis!)

La narrativa de MannKind proyecta 437,5 millones de dólares en ingresos y 70,4 millones de dólares en beneficios para 2028. Esto supone un crecimiento anual de los ingresos del 13,2% y un aumento de los beneficios de 37,6 millones de dólares desde los 32,8 millones actuales.

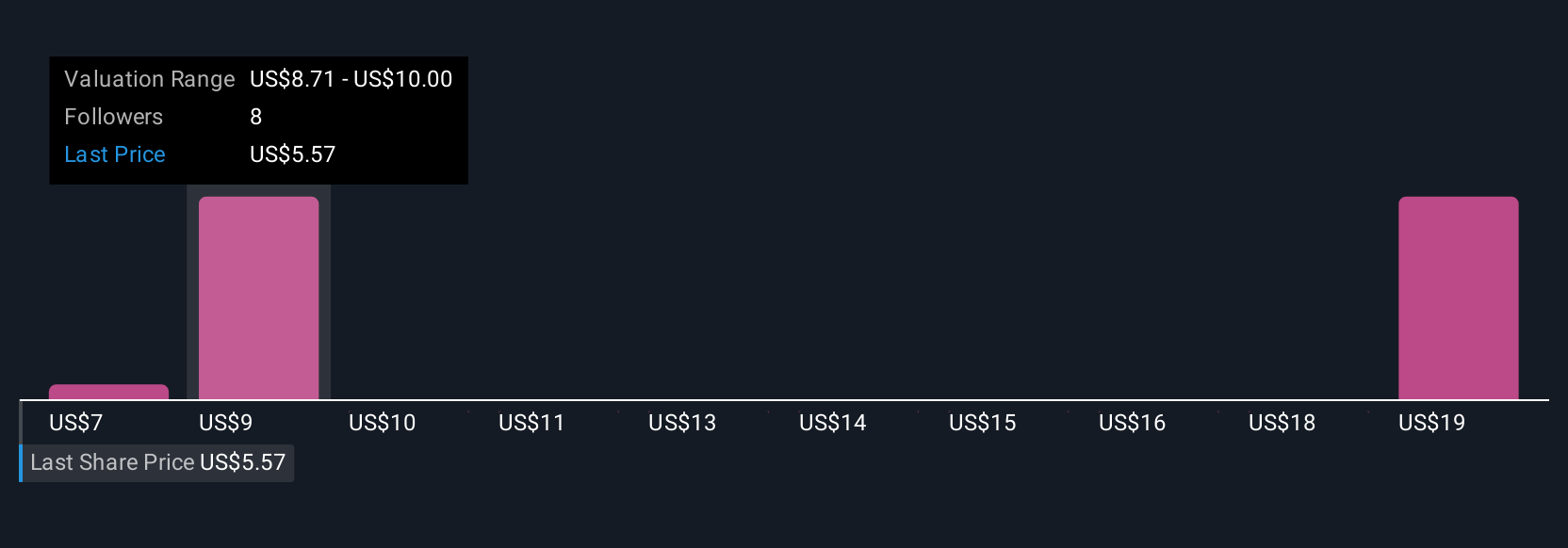

Descubracómo las previsiones de MannKind arrojan un valor razonable de 10,57 dólares, un 107% al alza respecto a su precio actual.

Exploración de otras perspectivas

Cuatro estimaciones recientes del valor razonable de la comunidad Simply Wall St oscilan entre 7,42 y 27,52 dólares por acción. Con el progreso actual en Afrezza pediátrico, el verdadero desafío sigue siendo la adopción amplia del mercado y el compromiso del prescriptor, considere cómo los diferentes puntos de vista informan su perspectiva sobre el futuro de MannKind.

Explore otras 4 estimaciones del valor razonable de MannKind: ¡por qué las acciones podrían valer 5 veces más que el precio actual!

Construya su propia narrativa de MannKind

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación MannKind es nuestro análisis destacando 3 recompensas clave y 3 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre MannKind proporciona un análisis fundamental exhaustivo resumido en un único gráfico, el Copo de Nieve, que facilita la evaluación de la salud financiera general de MannKind de un vistazo.

¿Busca oportunidades alternativas?

No se pierda la oportunidad del próximo 10-bagger. Nuestras últimas selecciones de valores acaban de caer:

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado neodimio y sólo hay 36 empresas en el mundo que lo exploran o producen. Consulte la lista gratis.

- Encuentre empresas con un potencial de flujo de caja prometedor pero que cotizan por debajo de su valor razonable.

- Trump ha prometido "liberar" el petróleo y el gas estadounidenses y estas 22 acciones estadounidenses tienen desarrollos que están a punto de beneficiarse.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MannKind puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:MNKD

Advertisement