Advertisement

Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo célebremente que "la volatilidad está lejos de ser sinónimo de riesgo". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Como muchas otras empresas, Liquidia Corporation(NASDAQ:LQDA) recurre a la deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es un problema la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a captar capital a un precio distressed. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de efectivo y de deuda, conjuntamente.

Vea nuestro último análisis de Liquidia

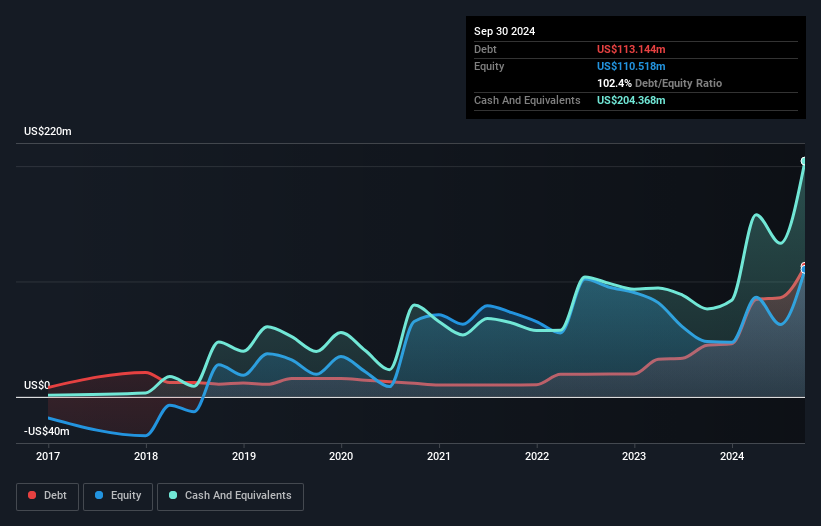

¿Cuál es la deuda neta de Liquidia?

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que en septiembre de 2024 Liquidia tenía una deuda de 113,1 millones de dólares, frente a los 44,7 millones de dólares de un año antes. Pero también tiene 204,4 millones de dólares en efectivo para compensar eso, lo que significa que tiene 91,2 millones de dólares en efectivo neto.

¿Cómo de sano es el balance de Liquidia?

Podemos ver en el balance más reciente que Liquidia tenía pasivos por valor de 33,8 millones de dólares que vencían dentro de un año, y pasivos por valor de 108,5 millones de dólares que vencían después. Por otro lado, disponía de 204,4 millones de USD de tesorería y 4,20 millones de USD de créditos con vencimiento a menos de un año. Así que puede presumir de tener 66,2 millones de dólares más de activos líquidos que de pasivos totales.

Este excedente sugiere que Liquidia tiene un balance conservador, y probablemente podría eliminar su deuda sin mucha dificultad. En pocas palabras, el hecho de que Liquidia tenga más liquidez que deuda es un buen indicio de que puede gestionar su deuda con seguridad. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Liquidia puede reforzar su balance con el tiempo. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

En 12 meses, Liquidia registró pérdidas a nivel de EBIT, y vio caer sus ingresos hasta los 16 millones de dólares, lo que supone un descenso del 15%. Preferiríamos ver crecimiento.

¿Cuál es el riesgo de Liquidia?

No nos cabe duda de que las empresas con pérdidas son, en general, más arriesgadas que las rentables. Y el hecho es que en los últimos doce meses Liquidia perdió dinero en la línea de beneficios antes de intereses e impuestos (EBIT). De hecho, en ese tiempo gastó 92 millones de dólares en efectivo y registró unas pérdidas de 119 millones de dólares. Pero al menos tiene 91,2 millones de dólares en el balance para invertir en crecimiento a corto plazo. En general, su balance no parece excesivamente arriesgado, por el momento, pero siempre somos cautos hasta que vemos el flujo de caja libre positivo. En el caso de las empresas de mayor riesgo, como Liquidia, siempre me gusta estar atento a si compran o venden personas con información privilegiada. Haz clic aquí si quieres comprobarlo por ti mismo.

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra lista exclusiva de acciones de crecimiento de efectivo neto, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Liquidia puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:LQDA

Advertisement