Advertisement

¿La subida del 988% de Insmed en tres años ya ha puesto en precio su historia de crecimiento?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Insmed sigue siendo una compra inteligente tras su enorme subida o si llega tarde a la fiesta? Este desglose le ayudará a decidir si el precio actual tiene sentido.

- A pesar de un ligero retroceso de alrededor del -1,2% en la última semana, Insmed sigue subiendo un 9,0% en 30 días, un 195,4% en lo que va de año y un sorprendente 988,5% en tres años, por lo que el mercado piensa claramente que algo grande ha cambiado.

- Estas ganancias se han visto impulsadas por una oleada de optimismo en torno a la cartera de productos en desarrollo de Insmed y a sus avances normativos, con los inversores cada vez más centrados en el potencial comercial a largo plazo de sus principales tratamientos para enfermedades respiratorias y raras. Al mismo tiempo, la cobertura optimista de los analistas y las subidas de precios objetivo han reforzado la idea de que Insmed está pasando de ser una biotecnología especulativa a convertirse en un nombre de crecimiento más consolidado.

- Incluso con este telón de fondo, Insmed sólo obtiene una puntuación de valoración de 3/6, por lo que repasaremos lo que dicen los distintos enfoques de valoración sobre el valor, para terminar con una forma más holística de juzgar si el precio actual refleja realmente su potencial a largo plazo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Insmed

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente utilizando una tasa de rentabilidad requerida.

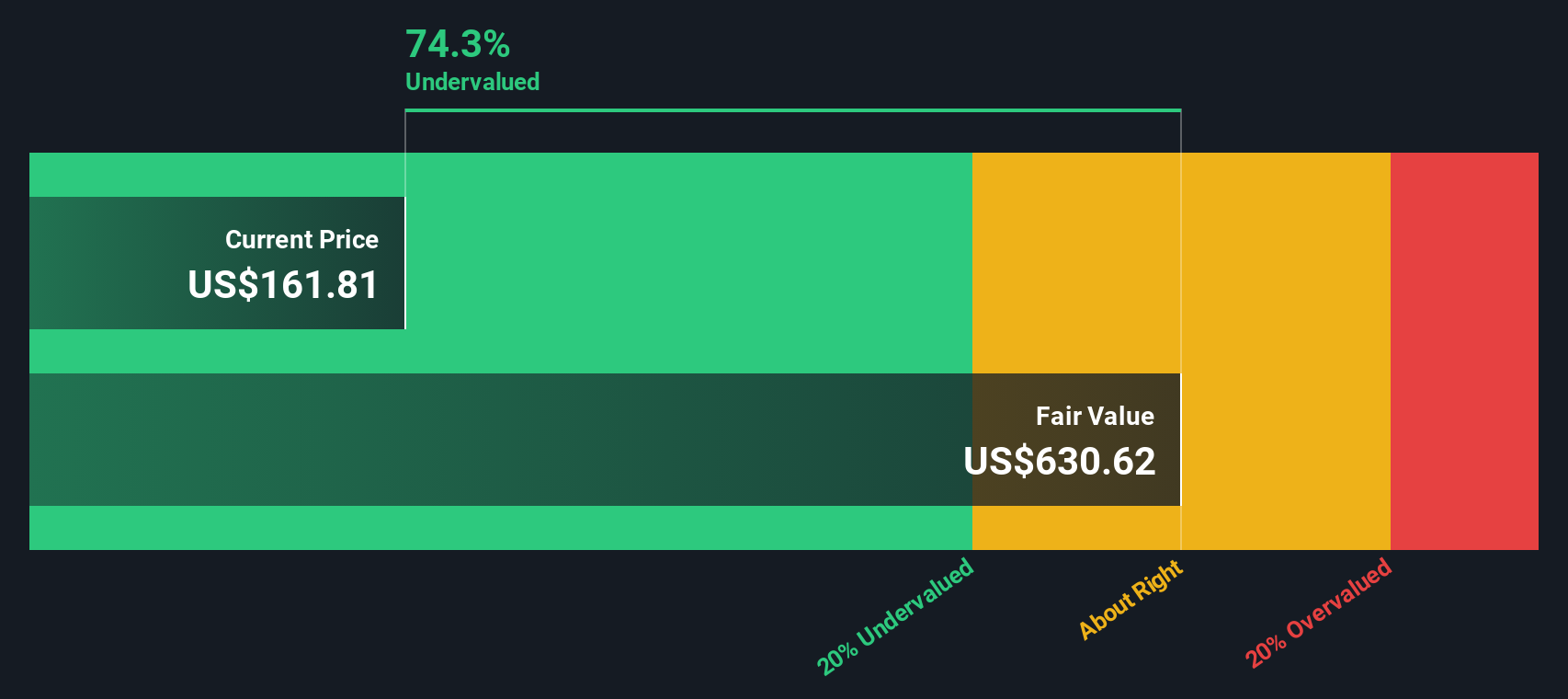

En el caso de Insmed, el flujo de caja libre de los últimos doce meses es negativo en 906,7 millones de dólares, lo que refleja fuertes inversiones y pérdidas continuas. Los analistas y las extrapolaciones esperan que los flujos de caja mejoren constantemente, volviéndose positivos en 2028 con unos 703,4 millones de dólares y alcanzando aproximadamente los 7.600 millones de dólares en 2035, todo ello en dólares. Estas proyecciones suponen un modelo de flujo de caja libre a fondos propios en dos etapas, con los primeros años guiados por las previsiones de los analistas y los últimos años ampliados por Simply Wall St basándose en las tasas de crecimiento estimadas.

Cuando se descuentan todos esos flujos de caja futuros, el modelo llega a un valor intrínseco de unos 578,83 $ por acción. En relación con el precio de mercado actual, esto implica que Insmed cotiza con un descuento aproximado del 64,3%. Esto sugiere que los inversores todavía están valorando un considerable riesgo de ejecución y reglamentario.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Insmed está infravalorada en un 64,3%. Haga un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 935 valores infravalorados basados en flujos de caja.

Enfoque 2: Insmed Precio vs Libro

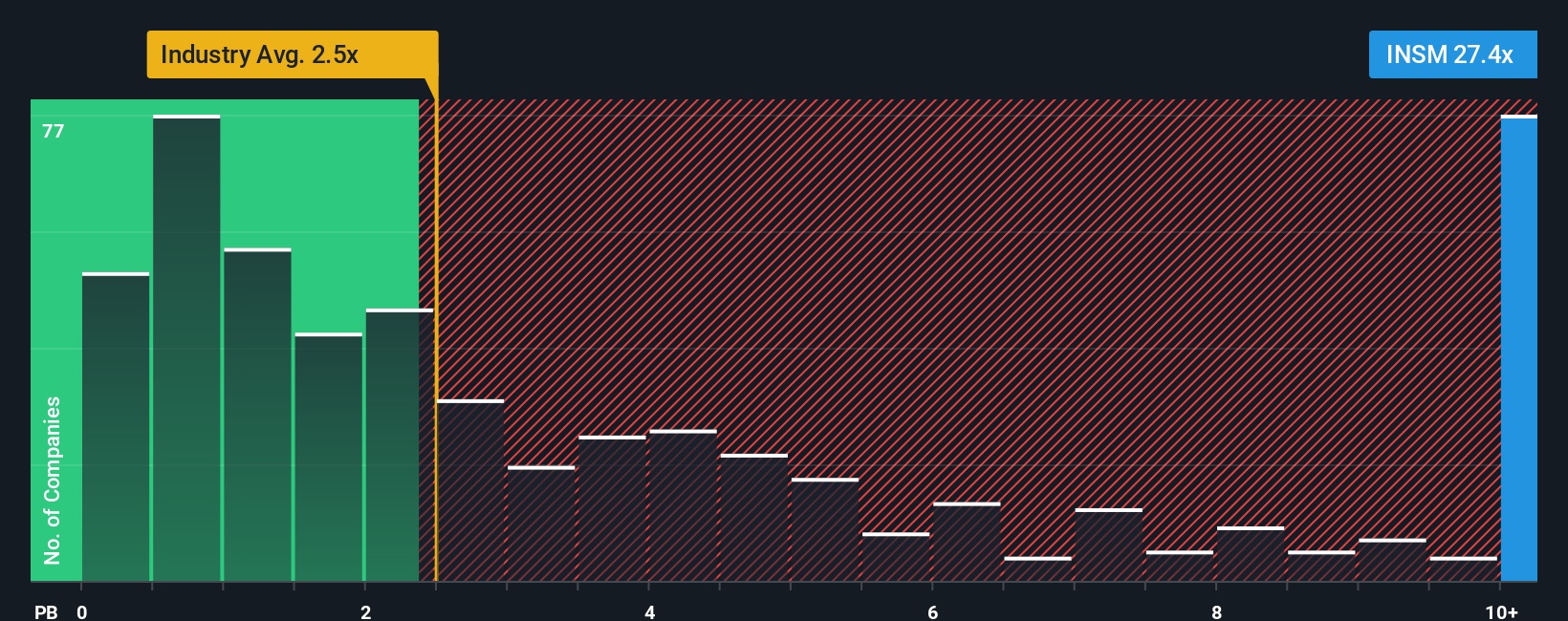

En el caso de empresas consolidadas y rentables, el ratio precio/valor contable es una forma útil de ver cuánto están pagando los inversores por cada dólar de activos netos, especialmente en sectores intensivos en capital o en investigación en los que el balance refleja años de inversión.

En teoría, cuanto mayores sean las perspectivas de crecimiento de una empresa y menor sea su riesgo percibido, más estarán dispuestos los inversores a pagar por encima de su valor contable. En consecuencia, un múltiplo "normal" o "justo" entre el precio y el valor contable suele aumentar cuando el crecimiento es mayor y disminuir cuando aumenta el riesgo.

En la actualidad, Insmed cotiza a unas 46,60 veces su valor contable, lo que es muy superior a la media del sector de biotecnología en general, que se sitúa en torno a 2,68 veces, y sigue estando por debajo de la media del grupo de pares, más centrada en el crecimiento, que se sitúa en torno a 75,16 veces. El Fair Ratio de Simply Wall St, una estimación propia de lo que debería ser el múltiplo precio/valor contable de Insmed teniendo en cuenta su perfil de crecimiento, trayectoria de rentabilidad, riesgo, sector y capitalización bursátil, ofrece un criterio más adaptado que las comparaciones directas entre pares o entre sectores. Dado que se ajusta explícitamente a esos factores, puede señalar cuándo una prima o un descuento está realmente justificado en lugar de ser simplemente diferente. En este marco, Insmed se clasifica como materialmente sobrevalorada en comparación con su Ratio Justo.

Resultado: SOBREVALORADA

Los ratios PB cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Insmed

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de convertir su visión de la historia de Insmed en previsiones concretas de ingresos, beneficios y márgenes. A continuación, puede vincular esas previsiones a un valor razonable y comparar ese valor razonable con el precio actual de la acción para decidir si comprar, mantener o vender, todo ello dentro de una herramienta fácil de usar en la página de la Comunidad de Simply Wall St que se actualiza dinámicamente a medida que llegan nuevas noticias, beneficios y datos clínicos. Un inversor podría construir una narrativa alcista de Insmed que asuma una rápida adopción global del brensocatib, el éxito del TPIP y un valor razonable más cercano al objetivo superior de los analistas de unos 214 dólares por acción. Un inversor más cauto podría centrarse en los retrasos normativos, la resistencia de los pagadores y una adopción más lenta, lo que le llevaría a una narrativa con un crecimiento de los ingresos y unos márgenes mucho más conservadores y un valor razonable más cercano al extremo inferior de los objetivos recientes, en torno a los 89 dólares. Ambas perspectivas están claramente cuantificadas y son comparables en un mismo lugar.

¿Crees que hay algo más en la historia de Insmed? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Insmed puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:INSM

Advertisement