ICON Public Limited Company (NASDAQ:ICLR), a 219 dólares, ¿merece la pena seguirla de cerca?

Hablemos de la popular ICON Public Limited Company(NASDAQ:ICLR). Las acciones de la empresa han experimentado una subida de dos dígitos de más del 10% en los dos últimos meses en el NASDAQGS. El reciente repunte de los precios de las acciones ha impulsado a la empresa en la dirección correcta, aunque todavía está lejos de su máximo anual. Al tratarse de un valor de gran capitalización con gran cobertura por parte de los analistas, se podría suponer que cualquier cambio reciente en las perspectivas de la empresa ya está descontado en el valor. Pero, ¿y si aún existe una oportunidad de compra? Examinemos la valoración y las perspectivas de ICON con más detalle para determinar si aún existe una oportunidad de ganga.

Consulte nuestro último análisis de ICON

¿Cuánto vale ICON?

¡Buenas noticias, inversores! ICON sigue siendo una ganga en estos momentos según nuestro modelo de múltiplos de precios, que compara la relación precio/beneficios de la empresa con la media del sector. En este caso, hemos utilizado la relación precio/beneficios (PER), ya que no se dispone de información suficiente para prever de forma fiable los flujos de caja del valor. Observamos que la relación de ICON de 24,2x está por debajo de la media de sus homólogas de 44,76x, lo que indica que el valor cotiza a un precio inferior en comparación con el sector de las ciencias de la vida. Sin embargo, dado que la acción de ICON es bastante volátil (es decir, sus movimientos de precios se magnifican en relación con el resto del mercado), esto podría significar que el precio puede bajar más, lo que nos daría otra oportunidad de compra en el futuro. Esto se basa en su elevada beta, que es un buen indicador de la volatilidad del precio de la acción.

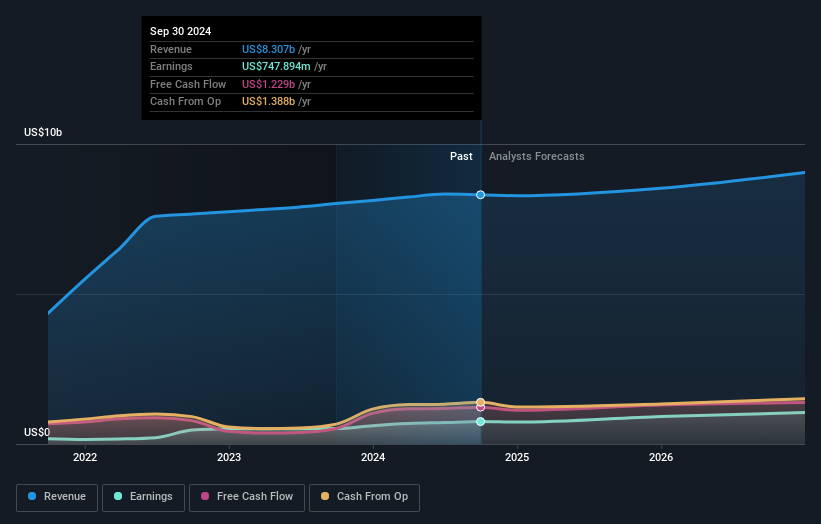

¿Podemos esperar crecimiento de ICON?

Los inversores que buscan crecimiento en su cartera pueden considerar las perspectivas de una empresa antes de comprar sus acciones. Aunque los inversores en valor argumentarían que lo más importante es el valor intrínseco en relación con el precio, una tesis de inversión más convincente sería un alto potencial de crecimiento a un precio barato. Con una previsión de crecimiento de los beneficios del 52% en los dos próximos años, el futuro parece brillante para ICON. Parece que se prevé un mayor flujo de caja para el valor, lo que debería traducirse en una mayor valoración de la acción.

¿Qué significa esto para usted?

¿Es usted accionista? Dado que ICLR se encuentra actualmente por debajo del ratio PE del sector, puede ser un buen momento para acumular más participaciones en el valor. Con unas perspectivas optimistas en el horizonte, parece que este crecimiento aún no se ha tenido plenamente en cuenta en el precio de la acción. Sin embargo, también hay que tener en cuenta otros factores, como la salud financiera, que podrían explicar el actual múltiplo de precio.

¿Es usted un inversor potencial? Si lleva tiempo siguiendo de cerca a ICLR, ahora podría ser el momento de dar el salto. Sus prósperas perspectivas de beneficios futuros aún no se reflejan plenamente en el precio actual de la acción, lo que significa que aún no es demasiado tarde para comprar ICLR. Pero antes de tomar cualquier decisión de inversión, tenga en cuenta otros factores, como la solidez de su balance, para tomar una decisión de inversión bien informada.

Puede ser muy valioso considerar lo que los analistas esperan para ICON a partir de sus previsiones más recientes. Por suerte, puede consultar las previsiones de los analistas haciendo clic aquí.

Si ya no le interesa ICON, puede utilizar nuestra plataforma gratuita para consultar nuestra lista de más de 50 valores con un alto potencial de crecimiento.

If you're looking to trade ICON, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ICON puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.