Advertisement

¿Ha dejado Exact Sciences un margen de más del 50% para nuevas subidas?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Exact Sciences sigue siendo una compra inteligente después de su gran racha, o si llega tarde a la fiesta, este desglose le ayudará a evaluar si el precio actual refleja el potencial a largo plazo de la empresa.

- El valor se ha enfriado ligeramente en la última semana, con un descenso del 0,2%. Sin embargo, ha subido un 51,2% en el último mes, un 77,9% en lo que va de año y un 57,9% en el último año. Naturalmente, esto plantea dudas sobre el recorrido alcista que le queda.

- Los últimos movimientos se han visto impulsados por el creciente optimismo en torno a la posición de Exact Sciences en el diagnóstico del cáncer, ya que los inversores siguen centrándose en la adopción de sus principales pruebas de detección y su expansión a nuevas indicaciones. El mayor interés del mercado por las empresas innovadoras del sector sanitario también ha contribuido a una revalorización del valor a medida que mejora la confianza en el crecimiento a largo plazo de la medicina de precisión.

- En estos momentos, Simply Wall St otorga a Exact Sciences una puntuación de valoración de 4/6, lo que significa que está infravalorada en la mayoría de nuestras comprobaciones, pero no en todas. Esto la convierte en un caso de estudio útil para recorrer diferentes enfoques de valoración y terminar con un marco más completo para pensar en lo que el mercado podría estar pasando por alto.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Exact Sciences

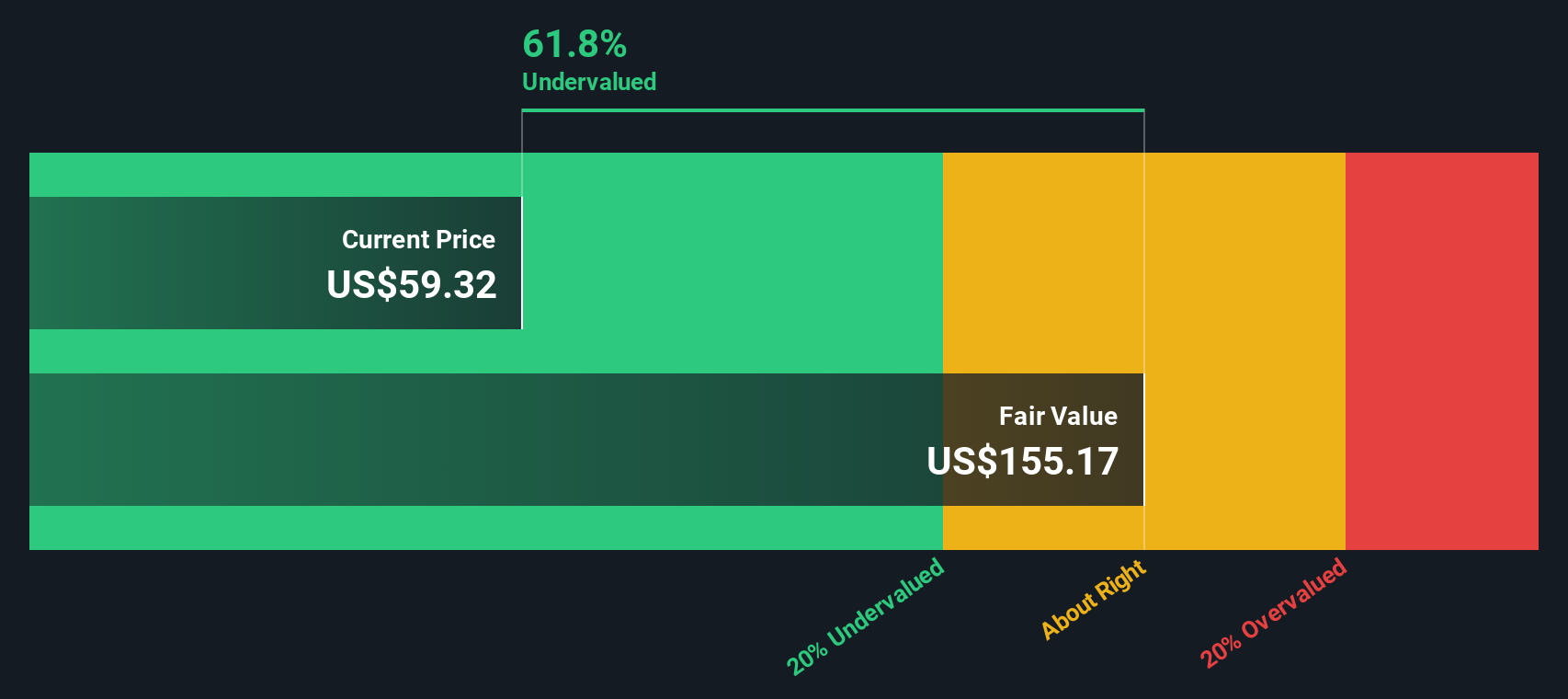

Un modelo de flujo de caja descontado proyecta los flujos de caja futuros de una empresa y luego los descuenta al valor actual para estimar el valor actual de la empresa. En el caso de Exact Sciences, Simply Wall St utiliza un enfoque de flujo de caja libre a capital de 2 etapas en $.

La empresa generó alrededor de 222 millones de dólares de flujo de caja libre en los últimos doce meses, y los analistas esperan que se reduzca a unos 78 millones de dólares en 2024, ya que la empresa sigue invirtiendo para crecer. Más allá de la volatilidad a corto plazo, se prevé que el flujo de caja libre aumente de forma constante, hasta alcanzar aproximadamente 1.300 millones de dólares en 2035, según las previsiones ampliadas utilizadas en el modelo.

Si se descuentan estos flujos de caja previstos, el valor intrínseco es de unos 119,31 dólares por acción. Sobre la base del precio de mercado actual, esto implica que la acción cotiza con un descuento aproximado del 15,1% respecto a su valor razonable estimado. Esto indica que los inversores pueden no estar valorando plenamente el potencial de flujo de caja a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Exact Sciences está infravalorada en un 15,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 908 valores infravalorados en función de los flujos de caja.

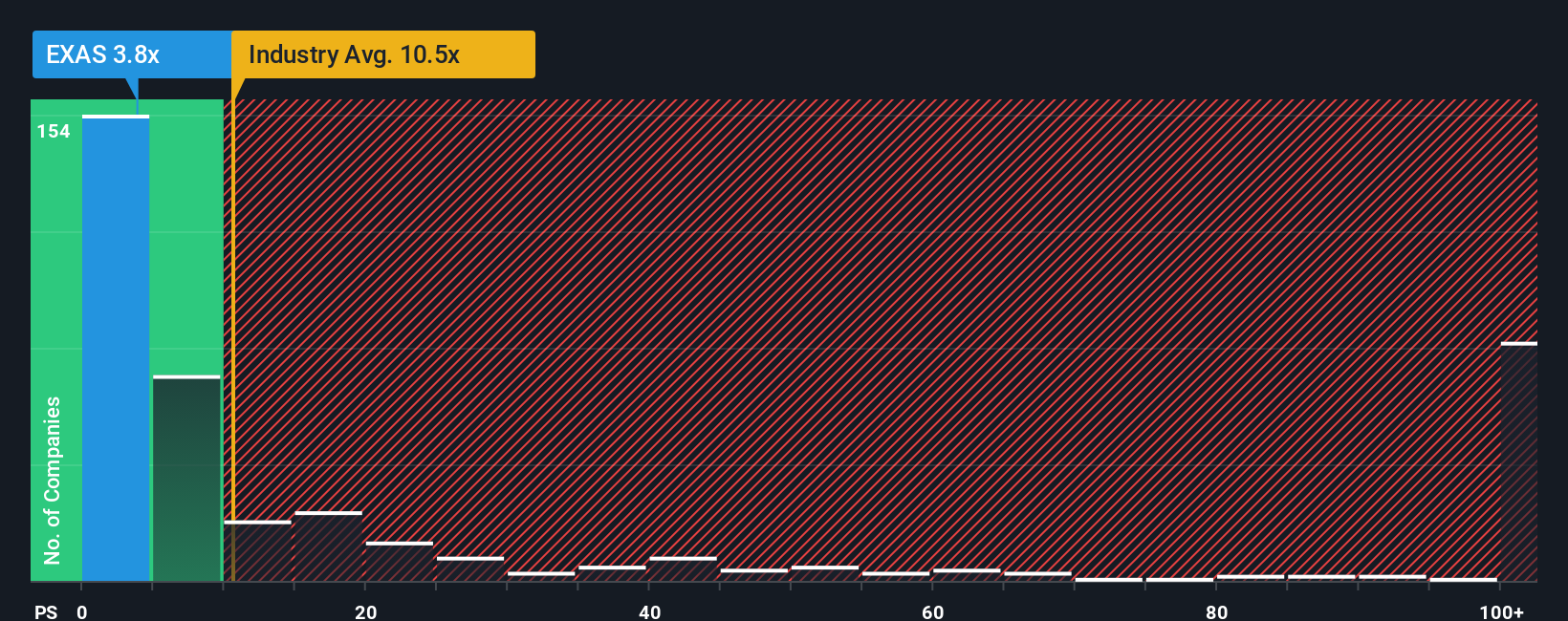

Enfoque 2: Precio de Exact Sciences frente a ventas

Para empresas como Exact Sciences, que todavía están trabajando para conseguir una rentabilidad constante, la relación precio/ventas suele ser un criterio más útil que las métricas basadas en los beneficios. Las ventas suelen ser más estables que los beneficios para las empresas sanitarias de alto crecimiento, por lo que este múltiplo es una forma más clara de comparar cómo valora el mercado cada dólar de ingresos.

Lo que se considera un múltiplo razonable entre precio y ventas depende en gran medida de las expectativas de crecimiento y del riesgo. Un crecimiento más rápido de los ingresos y una posición competitiva más defendible pueden justificar el pago de un múltiplo más alto, mientras que el riesgo de ejecución, la incertidumbre regulatoria o la intensa competencia suelen justificar un descuento.

Exact Sciences cotiza actualmente con una relación precio/ventas de unas 6,22 veces. Esto es significativamente inferior a la media del sector de biotecnología de 11,58 veces, y también se sitúa por debajo de la media del grupo de pares de alrededor de 7,53 veces. Simply Wall St va un paso más allá con su estimación del Ratio Justo de 6,93x, que representa el múltiplo precio/ventas que cabría esperar dadas las perspectivas de crecimiento, el perfil de rentabilidad, los factores de riesgo, la capitalización bursátil y el contexto del sector de Exact Sciences.

Este Ratio Justo está más adaptado que una simple comparación entre pares o entre sectores, ya que se ajusta a factores específicos de la empresa en lugar de asumir que todas las biotecnológicas merecen la misma valoración.

La comparación del Ratio Justo de 6,93x con el actual de 6,22x indica que el valor cotiza con un descuento respecto a lo que justificarían sus fundamentales.

Resultado: INFRAVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Exact Sciences

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un enfoque en el que usted escribe una historia simple sobre Exact Sciences basada en su visión de sus productos, la competencia y los vientos de cola de la industria, y luego conecta esa historia a un conjunto de números como los ingresos futuros, las ganancias, los márgenes y una estimación del valor razonable.

Una narrativa une tres elementos: lo que usted cree sobre la empresa, la previsión financiera que se deriva de esas creencias y el valor razonable que justifican esos flujos de caja, lo que le proporciona una forma clara y coherente de decidir si el precio actual de la acción parece atractivo o está sobrevalorado.

En Simply Wall St, las Narrativas viven dentro de la página de la Comunidad utilizada por millones de inversores. Allí puede ajustar rápidamente los supuestos, ver el valor razonable que se obtiene y compararlo con el precio actual para orientar sus propias decisiones.

Dado que las Narrativas se actualizan dinámicamente cuando llega nueva información como resultados de beneficios, anuncios de productos o noticias sobre acuerdos, le ayudan a mantener su tesis al día. Por ejemplo, un inversor podría anclar ahora su narrativa sobre Exact Sciences en torno al precio de oferta de Abbott, mientras que otro se centra en los riesgos de ejecución y asigna un valor razonable independiente significativamente inferior.

¿Cree que hay algo más en la historia de Exact Sciences? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Exact Sciences puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:EXAS

Advertisement