¿Sigue siendo atractiva CorMedix tras una subida interanual del 45% y unas sólidas perspectivas de flujo de caja?

Revisado por Bailey Pemberton

- ¿Se pregunta si CorMedix, a unos 11,92 dólares, sigue siendo una compra inteligente después de su gran carrera, o si la mayor parte de la subida ya se ha descontado? Este desglose le ayudará a formular esa pregunta en términos de valoración y no de exageración.

- El valor ha subido un 1,5% en la última semana, un 18,3% en el último mes, un impresionante 45,0% en lo que va de año y un 201,0% en tres años. Naturalmente, esto plantea la cuestión de si el mercado se está adelantando o está empezando a ponerse al día.

- La atención reciente en torno a CorMedix se ha centrado en sus progresos en la introducción en el mercado de su principal terapia para la prevención de infecciones y en su potencial rampa comercial en entornos hospitalarios. Esto ha agudizado el interés de los inversores por la expansión de los ingresos y los márgenes a largo plazo. Al mismo tiempo, los hitos normativos y las conversaciones sobre asociaciones han alimentado la especulación de que los futuros flujos de caja podrían ser mucho más elevados de lo que podría sugerir la evolución de los precios en el pasado.

- En nuestro marco de valoración, CorMedix obtiene una sólida puntuación de 5 sobre 6 por estar infravalorada en múltiples comprobaciones. A continuación analizaremos lo que esto significa realmente según los distintos enfoques de valoración, antes de terminar con una forma más holística de pensar en lo que el mercado puede estar pasando por alto.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de CorMedix

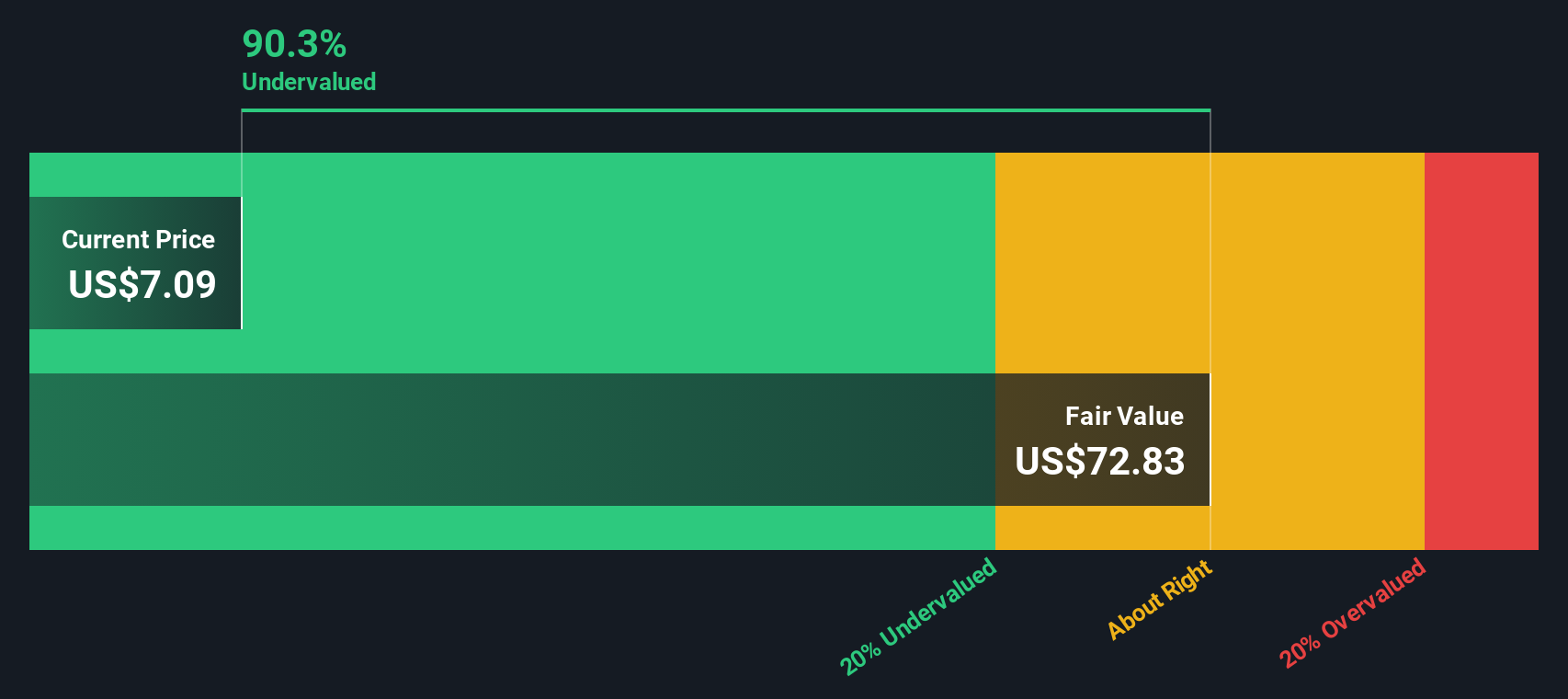

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en dólares. En el caso de CorMedix, el modelo 2 Stage Free Cash Flow to Equity comienza con el flujo de caja libre de los últimos doce meses de unos 73,9 millones de dólares y, a continuación, añade las previsiones de los analistas y las extrapolaciones a más largo plazo de Simply Wall St.

Los analistas prevén que el flujo de caja libre aumente hasta los 200 millones de dólares en la próxima década, con proyecciones de 225,8 millones de dólares en 2026 y unos 238,9 millones de dólares en 2035, todo ello descontado a valor actual. Agregando estos flujos de caja descontados, el modelo llega a un valor intrínseco estimado de unos 63,07 dólares por acción.

En comparación con un precio reciente de la acción de unos 11,92 $, esta valoración sugiere que CorMedix podría estar cotizando con un descuento de aproximadamente el 81,1% respecto a su valor razonable derivado del DCF, lo que indica que el mercado podría estar asignando un valor relativamente bajo al potencial de generación de efectivo a largo plazo de la empresa.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que CorMedix está infravalorada en un 81,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 918 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de CorMedix frente a beneficios

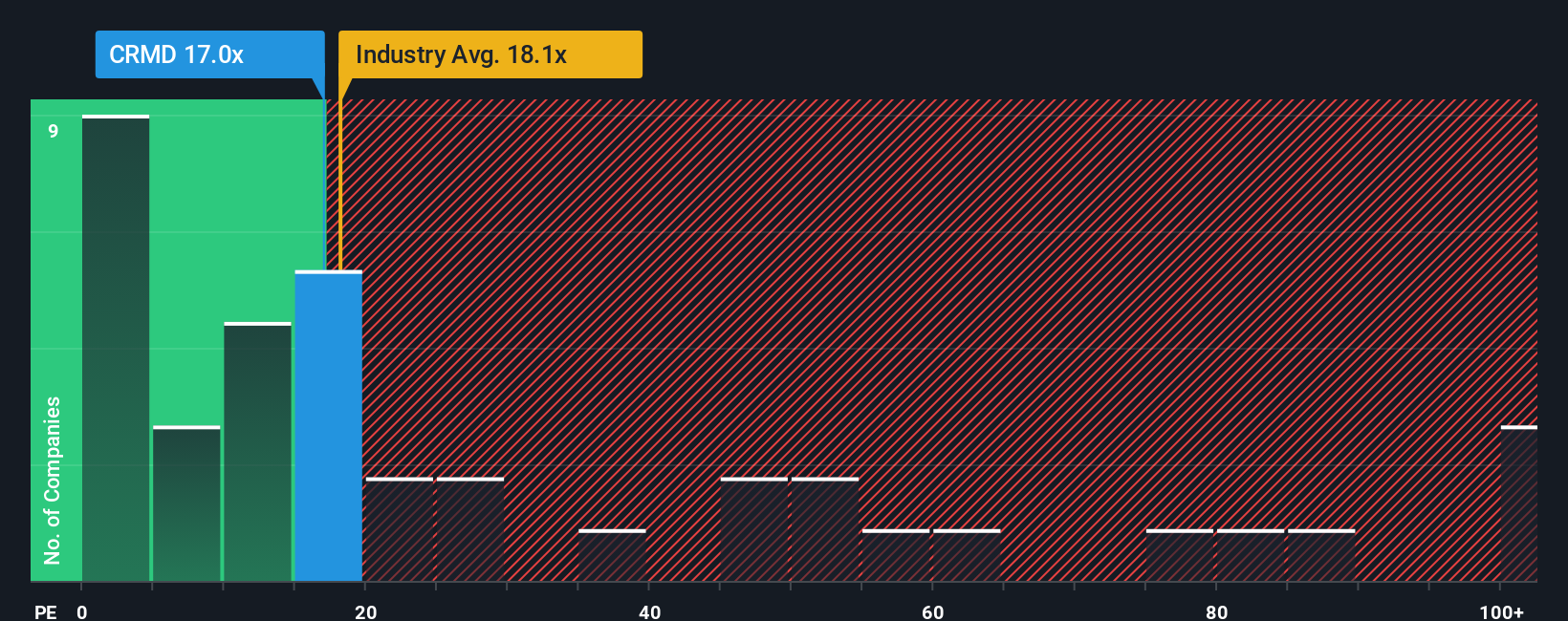

Para una empresa rentable como CorMedix, la relación precio/beneficios (PE) es un criterio útil porque relaciona directamente lo que pagan los inversores con los beneficios que genera la empresa. En general, las empresas de crecimiento más rápido y menor riesgo pueden justificar un múltiplo PE más alto, mientras que las de crecimiento más lento o mayor riesgo deberían traducirse en un PE más bajo y conservador.

CorMedix cotiza actualmente a un PE de unas 5,78 veces, muy por debajo de la media del sector farmacéutico, que se sitúa en torno a las 19,98 veces, y de la media de su grupo de referencia, que ronda las 33,60 veces. A primera vista, este tipo de descuento puede parecer una clara ganga, pero las comparaciones brutas entre pares y el sector no siempre reflejan las perspectivas de crecimiento, la rentabilidad o el perfil de riesgo específicos de la empresa.

Aquí es donde cobra relevancia el Fair Ratio patentado por Simply Wall St. En el caso de CorMedix, el Ratio PE Justo se estima en unas 17,54 veces, lo que refleja sus perspectivas de crecimiento de los beneficios, el sector, los márgenes de beneficios, la capitalización bursátil y las características de riesgo. Dado que este marco normaliza esos factores, está más adaptado que una simple comparación entre sectores o pares. La comparación de este Ratio Justo de 17,54x con el actual de 5,78x sugiere que el mercado está valorando CorMedix con un descuento sustancial con respecto a lo que sus fundamentales podrían justificar.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.460 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de CorMedix

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle Narrativas, una sencilla herramienta en la página de la Comunidad de Simply Wall St que le permite conectar su visión de la historia de CorMedix con un conjunto de estimaciones de ingresos, beneficios y márgenes futuros. Puede vincularlas a un valor razonable y, a continuación, comparar continuamente ese valor razonable con el precio actual de la acción a medida que llegan noticias, beneficios y orientaciones, de modo que pueda decidir cuándo comprar o vender en función de su propia convicción. Por ejemplo, una narrativa de CorMedix podría inclinarse al alza, asumiendo una fuerte demanda de DefenCath, una integración satisfactoria de Melinta y una fuerte expansión de los márgenes para justificar un valor razonable cercano a los 23 $. Una narrativa más cauta podría centrarse en los riesgos regulatorios, de integración y de precios para respaldar un valor razonable más cercano a los 17 $. Al ver ambas lado a lado, puede orientar rápidamente sus propias expectativas en lugar de basarse únicamente en un único precio objetivo.

¿Cree que hay algo más en la historia de CorMedix? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CorMedix puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.