Advertisement

¿Redefinirá Corcept (CORT) su base de ingresos en medio del cambio de distribución y los movimientos de liderazgo?

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de este mes, Corcept Therapeutics experimentó alteraciones operativas, ya que Optime Care puso fin a su acuerdo de distribución exclusiva de Korlym, mientras que su Director de Desarrollo ejecutó una gran venta de acciones con información privilegiada en virtud de un plan preestablecido.

- Estos acontecimientos se producen en un momento en que Corcept está diversificando sus asociaciones de distribución y avanzando en terapias clave en fase de desarrollo, lo que aumenta el escrutinio de los inversores tanto sobre su estabilidad de ingresos como sobre sus decisiones de liderazgo.

- Analizaremos cómo la pérdida del distribuidor exclusivo de Korlym podría afectar a la trayectoria de Corcept hacia la reducción del riesgo de concentración de productos y el crecimiento futuro.

Los metales de tierras raras son la nueva fiebre del oro. Descubra qué 36 valores lideran la carrera.

Resumen de la narrativa de inversión de Corcept Therapeutics

En esencia, el argumento de inversión de Corcept Therapeutics se centra en la confianza en la capacidad de la empresa para superar su dependencia de Korlym, siendo un catalizador clave a corto plazo la posible aprobación por la FDA de relacorilant para el cáncer de ovario resistente al platino. La reciente pérdida del distribuidor exclusivo de Korlym ha introducido un riesgo de ejecución, pero no afecta materialmente al principal catalizador ni al mayor riesgo actual, la concentración de ingresos a largo plazo en Korlym, que sigue exponiendo al negocio a la presión sobre los precios y la compresión de márgenes.

Uno de los anuncios más relevantes de la empresa es la aceptación por la FDA de la solicitud de nuevo fármaco relacorilante para el cáncer de ovario resistente al platino, que avanza ahora hacia una decisión en julio de 2026. Este hito respalda directamente los esfuerzos de Corcept por diversificar las fuentes de ingresos y reducir la dependencia de Korlym, ofreciendo un importante contrapeso a los trastornos en su estrategia de distribución.

Sin embargo, los inversores también deben ser conscientes de que, si bien Corcept está ampliando su cartera de productos en fase de desarrollo, los contratiempos imprevistos en el proceso de...

Leer el artículo completo sobre Corcept Therapeutics (¡es gratis!)

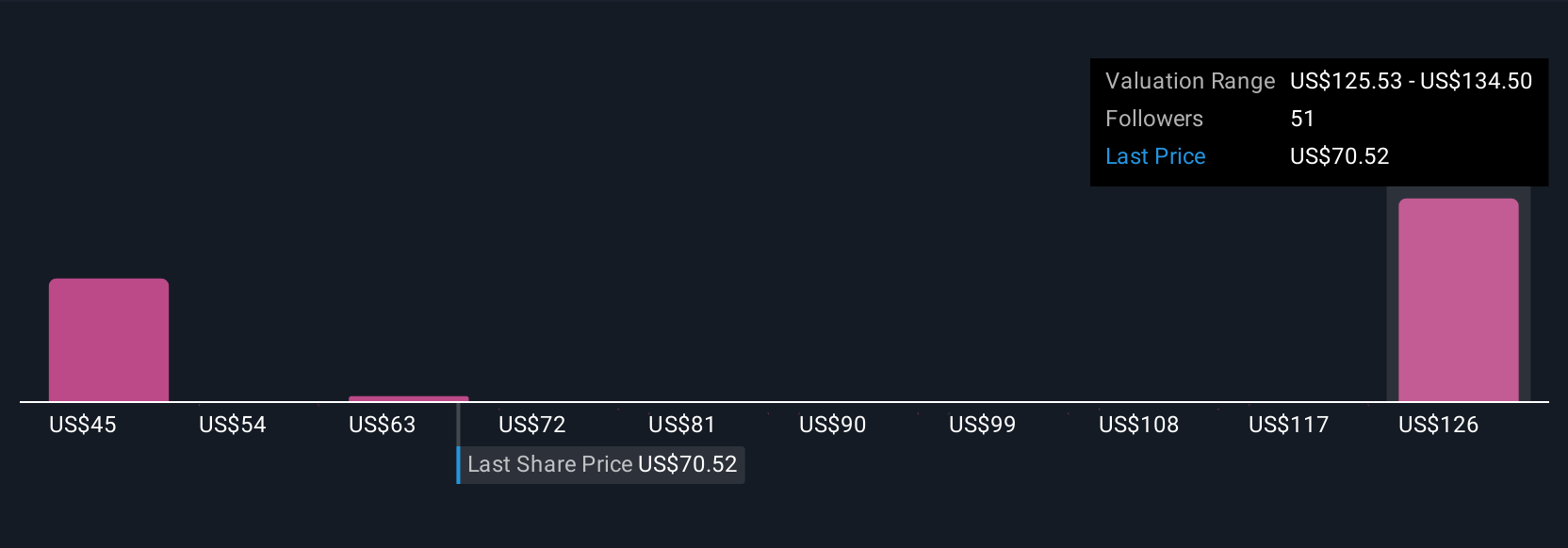

La narrativa de Corcept Therapeutics proyecta unos ingresos de 2.000 millones de dólares y unos beneficios de 743 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 40,7% y un aumento de los beneficios de $611,0 millones desde los $132,0 millones actuales.

Descubra cómo las previsiones de Corcept Therapeutics arrojan un valor razonable de 134,50 $, un 82% al alza respecto a su precio actual.

Explorar otras perspectivas

Doce miembros de la comunidad de Simply Wall St estiman el valor razonable entre 44,83 y 193,61 dólares por acción. Mientras Corcept persigue hitos regulatorios, las diferencias en la mezcla de productos y la dinámica de los pagadores pueden impulsar un mayor debate sobre los rendimientos esperados.

Explore otras 12 estimaciones del valor razonable de Corcept Therapeutics - ¡por qué las acciones podrían valer más del doble del precio actual!

Construya su propia narrativa de Corcept Therapeutics

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un gran punto de partida para su investigación Corcept Therapeutics es nuestro análisis destacando 3 recompensas clave que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Corcept Therapeutics proporciona un completo análisis fundamental resumido en un único aspecto visual -el copo de nieve- que facilita la evaluación de la salud financiera global de Corcept Therapeutics de un vistazo.

¿Listo para un enfoque diferente?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- Hemos encontrado 19 valores estadounidenses que se prevé que paguen una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

- La inteligencia artificial está a punto de cambiar la asistencia sanitaria. Estos 33 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Supera a los gigantes: estos 25 valores de IA en fase inicial podrían financiar tu jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Corcept Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CORT

Advertisement