Advertisement

¿Está Corcept Therapeutics bien valorada tras su reciente asociación y el aumento del 54,7% de sus acciones en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Corcept Therapeutics merece realmente la pena o si el mercado se está perdiendo algo sobre esta biotecnología de rápido crecimiento? No está solo. Este artículo ofrece un análisis en profundidad de la empresa.

- En lo que va de año, las acciones han registrado una impresionante revalorización del 54,7%, que se suma a una sólida rentabilidad del 196,1% en tres años y a un fenomenal 236,2% en cinco, lo que apunta a un impulso y a un creciente optimismo entre los inversores.

- El reciente repunte se ha visto impulsado por actualizaciones positivas en la cartera de proyectos de la empresa y avances sustanciales en el ámbito normativo. Una nueva asociación anunciada el mes pasado y los avances en los ensayos clínicos han contribuido a la sensación de oportunidad y posible riesgo que está impulsando la cotización.

- En lo que respecta a la valoración, Corcept Therapeutics obtiene actualmente una puntuación de 3 sobre 6 en nuestras comprobaciones de valores fundamentales, lo que indica que hay mucho que debatir. A continuación, vamos a recorrer varios métodos para ver dónde los números y algo que usted no encontrará en una tarjeta de puntuación típica se alinean para Corcept.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Corcept Therapeutics

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros previstos y descontándolos al valor actual. Este método ayuda a los inversores a evaluar si una acción cotiza por encima o por debajo de lo que valen esos flujos de caja futuros en dólares actuales.

En el caso de Corcept Therapeutics, el flujo de caja libre más reciente fue de 162,4 millones de dólares. Los analistas han pronosticado un sólido crecimiento continuado, con un flujo de caja libre proyectado para alcanzar los 706,7 millones de dólares en 2029. Las estimaciones públicas de los analistas abarcan cinco años, mientras que las proyecciones posteriores se extrapolan utilizando metodologías establecidas para ofrecer una imagen completa del posible crecimiento del flujo de caja. Para 2035, el flujo de caja libre anual descontado podría alcanzar más de 781 millones de dólares, lo que indica un potencial de rendimiento sostenido.

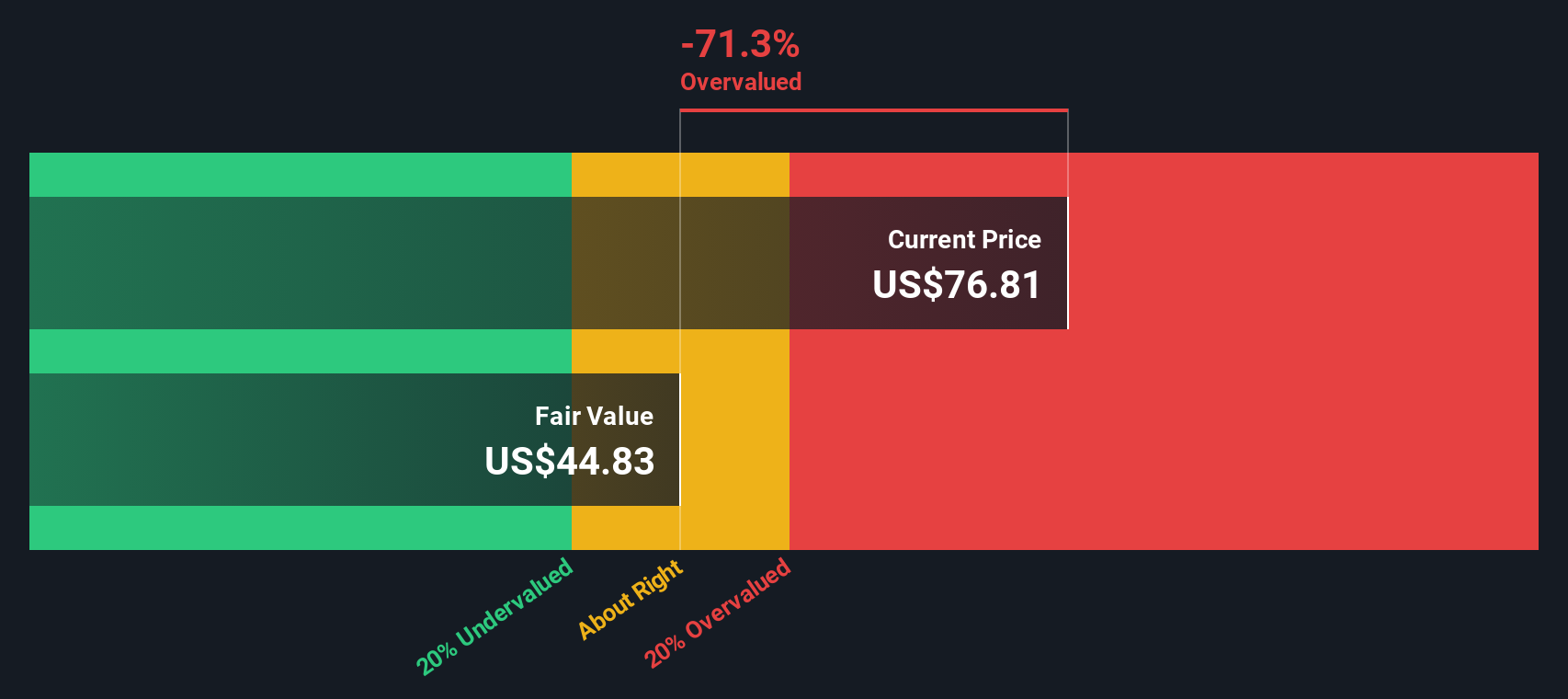

Basándose en el enfoque DCF, el valor intrínseco estimado de Corcept Therapeutics se sitúa en 259,75 dólares por acción. Esta cifra implica un descuento del 70,2% respecto al precio de mercado actual de la empresa, lo que sugiere que las acciones pueden estar considerablemente infravaloradas en relación con los flujos de caja fundamentales.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Corcept Therapeutics está infravalorada en un 70,2%. Haga un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 928 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Corcept Therapeutics frente a beneficios

Para empresas como Corcept Therapeutics que están generando beneficios, la relación Precio/Ganancias (PE) se utiliza ampliamente para medir la valoración. El ratio PE ofrece una forma rápida de ver cuánto están dispuestos a pagar los inversores por cada dólar de beneficios, lo que lo convierte en una métrica útil para las empresas rentables.

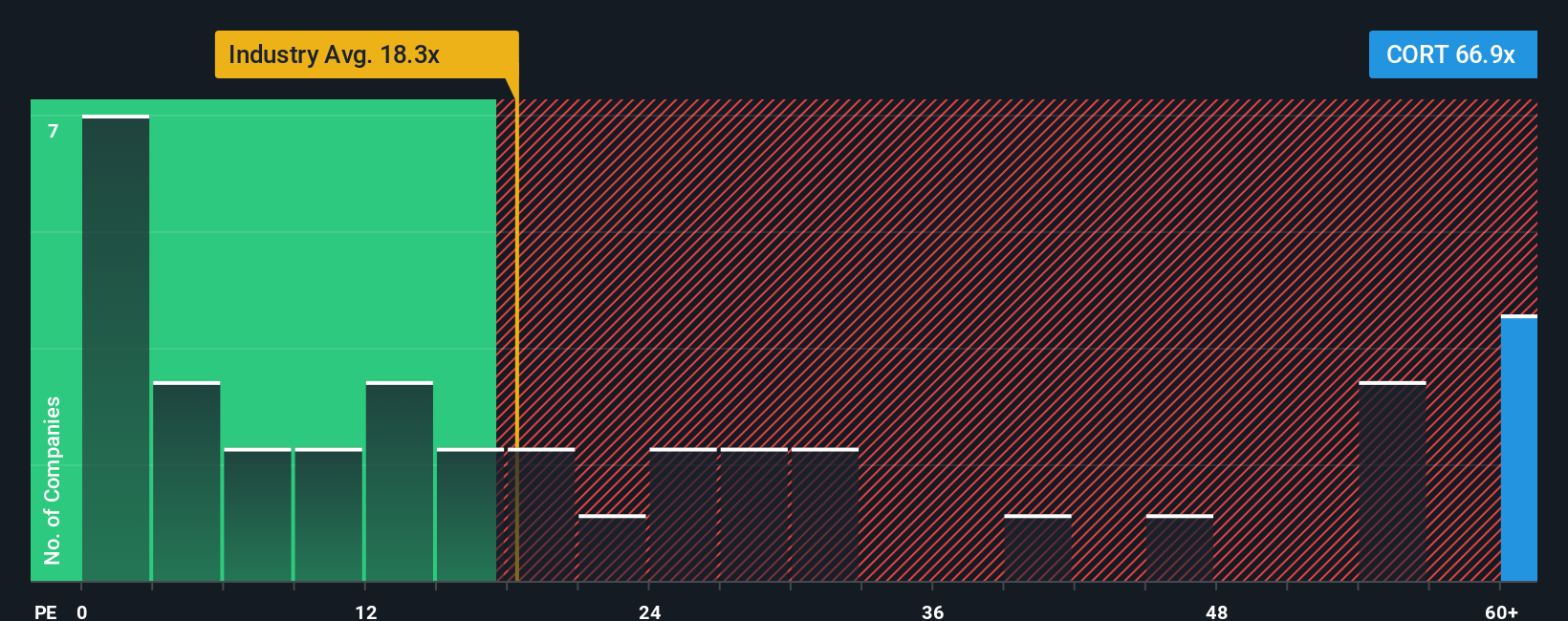

Las expectativas de crecimiento y el riesgo son factores clave para determinar lo que se considera un ratio PE razonable o "justo". Unas perspectivas de crecimiento más elevadas suelen justificar un PER más alto, mientras que los riesgos elevados, como las amenazas competitivas o los obstáculos normativos, pueden reducirlo. En el caso de Corcept, el PER actual es de 77,68 veces. Es significativamente superior a la media del sector farmacéutico (19,92 veces) y a la media de sus homólogos (40,21 veces). Esto sugiere que el mercado está valorando el potencial futuro de Corcept.

El "Fair Ratio" patentado por Simply Wall St va más allá de las medias del sector y de sus homólogos al tener en cuenta factores específicos de la empresa, como el crecimiento de los beneficios, los márgenes de beneficios, los riesgos, el tamaño y la dinámica del sector. Para Corcept, el Ratio Justo se calcula en 68,24x. Este enfoque pretende reflejar un múltiplo más ajustado a las perspectivas reales de la acción, en lugar de basarse únicamente en amplias comparaciones de mercado.

Si comparamos el PER real de Corcept de 77,68 veces con el Ratio Justo calculado de 68,24 veces, la diferencia es notable. Aunque el mercado se muestra optimista sobre el crecimiento futuro de Corcept, la valoración actual parece un poco exagerada en relación con sus fundamentos, evaluados por el Ratio Justo.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1432 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Corcept Therapeutics

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es un marco sencillo y accesible en el que usted cuenta su historia sobre una empresa conectando sus puntos de vista sobre su futuro crecimiento, beneficios y márgenes con una previsión financiera. Este proceso conduce a su propia estimación del valor razonable.

A diferencia de los ratios estáticos o los métodos de valoración genéricos, las narrativas conectan la historia real de la empresa a través de lo que usted cree sobre sus proyectos, riesgos y ejecución, con un modelo financiero dinámico. Este enfoque no es sólo para profesionales; está disponible para todos en la página de la Comunidad de Simply Wall St, donde millones de inversores utilizan las Narrativas para tomar decisiones más inteligentes.

Las Narrativas le permiten ver en tiempo real si Corcept Therapeutics parece estar sobrevalorada o infravalorada, comparando su cálculo del valor razonable con el precio actual de la acción. Se actualizan automáticamente a medida que surgen nuevos datos o noticias, garantizando que su perspectiva se mantenga siempre actualizada.

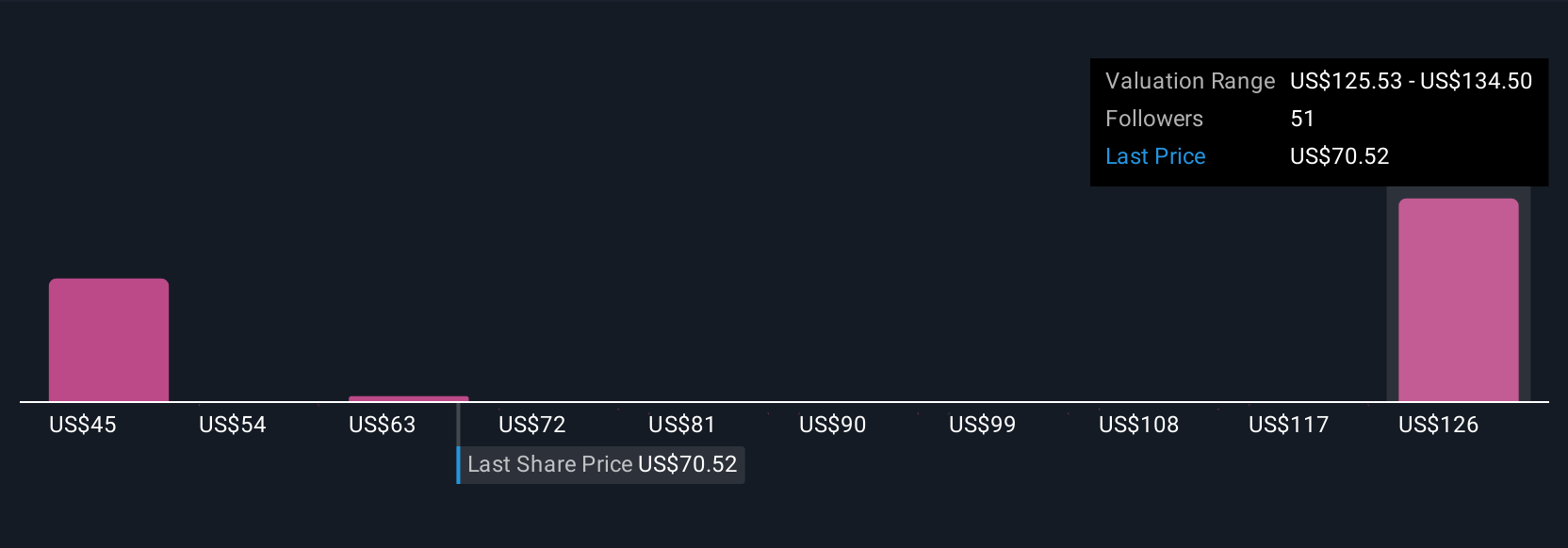

Por ejemplo, algunos inversores podrían formar una Narrativa basada en la rápida aprobación de nuevos fármacos y pronosticar un valor razonable tan alto como 145,0 dólares. Otros, más preocupados por la competencia y las presiones sobre los márgenes, pueden llegar a un conservador 121,0 $. Esto demuestra cómo sus perspectivas pueden influir directamente en sus decisiones de inversión.

¿Crees que hay algo más en la historia de Corcept Therapeutics? ¡Visita nuestra Comunidad para ver lo que dicen los demás!

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Corcept Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CORT

Advertisement