Advertisement

Las previsiones de los analistas acaban de volverse más bajistas con respecto a Carisma Therapeutics, Inc. (NASDAQ:CARM)

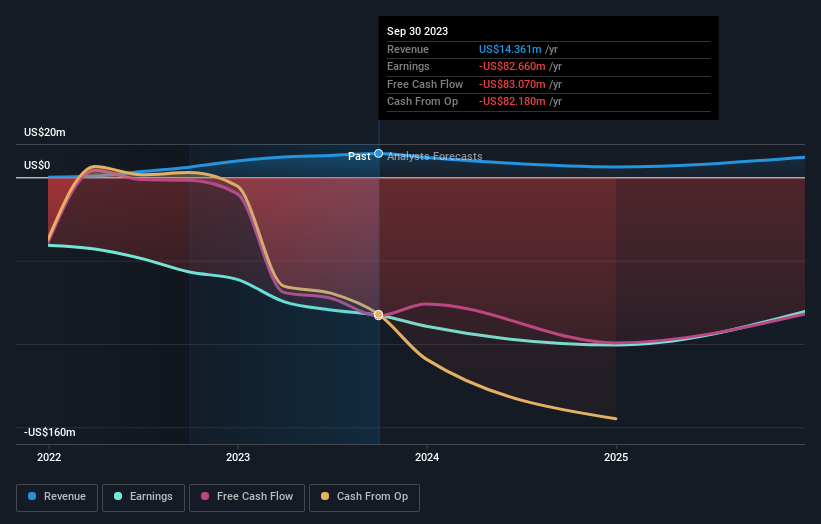

Los analistas que cubren Carisma Therapeutics, Inc. (NASDAQ:CARM ) entregaron hoy una dosis de negatividad a los accionistas, al realizar una revisión sustancial de sus previsiones estatutarias para el próximo año. Las estimaciones de ingresos se redujeron drásticamente, ya que los analistas señalaron unas perspectivas más débiles, quizá una señal de que los inversores también deberían moderar sus expectativas.

Tras la última rebaja, los cinco analistas que cubren Carisma Therapeutics ofrecieron unas estimaciones de consenso de ingresos de 3,8 millones de dólares en 2024, lo que reflejaría un preocupante descenso del 73% sobre sus ventas en los últimos 12 meses. Se espera que las pérdidas por acción aumenten hasta los 2,12 dólares. Sin embargo, antes de las últimas estimaciones, los analistas preveían unos ingresos de 6 millones de dólares y unas pérdidas de 2,04 dólares por acción en 2024. Por lo tanto, se ha producido un claro cambio de opinión, ya que los analistas han recortado notablemente las estimaciones de ingresos para el próximo año, al tiempo que han aumentado sus previsiones de pérdidas por acción.

Consulte nuestro último análisis de Carisma Therapeutics

Echando ahora un vistazo al panorama general, una de las formas en que podemos entender estas previsiones es ver cómo se comparan tanto con el rendimiento pasado como con las estimaciones de crecimiento del sector. Estas estimaciones implican que se espera que las ventas se ralenticen, con una previsión de descenso anualizado de los ingresos del 65% para finales de 2024. Esto supone una reducción significativa respecto al crecimiento anual del 95% de los últimos tres años. Por el contrario, nuestros datos sugieren que se prevé que otras empresas (con cobertura de analistas) del mismo sector vean crecer sus ingresos un 15% anual en un futuro previsible. Está bastante claro que se espera que los ingresos de Carisma Therapeutics se comporten sustancialmente peor que los del sector en general.

Lo esencial

Lo más importante es que los analistas han aumentado sus estimaciones de pérdidas por acción para el próximo año. Lamentablemente, los analistas también han rebajado sus estimaciones de ingresos, y los datos del sector sugieren que se espera que los ingresos de Carisma Therapeutics crezcan más despacio que los del mercado en general. Dado el marcado cambio en el sentimiento, entenderíamos que los inversores se mostraran más cautelosos con Carisma Therapeutics después de hoy.

Podría haber buenas razones para que los analistas se muestren bajistas con respecto a Carisma Therapeutics, como su escasa liquidez. Para obtener más información, puede hacer clic aquí para descubrir esta y las otras 3 preocupaciones que hemos identificado.

Por supuesto, ver que la dirección de la empresa invierte grandes sumas de dinero en un valor puede ser tan útil como saber si los analistas están rebajando sus estimaciones. Así que también puede buscar en esta lista gratuita de valores que están comprando personas con información privilegiada .

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carisma Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:CARM

Advertisement