Advertisement

¿Sigue siendo atractiva Avadel Pharmaceuticals tras una subida del 113,4% en un año, en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Avadel Pharmaceuticals, a unos 21 dólares por acción, aún tiene margen de maniobra o si ya tiene un precio perfecto, no está solo. Este desglose está diseñado para ofrecerle una visión clara y centrada en la valoración.

- La acción ha caído un 0,7% en la última semana, pero sigue subiendo un 12,6% en el último mes y un 94,0% en lo que va de año, con una ganancia del 113,4% en el último año, lo que ha cambiado la opinión del mercado sobre su perfil de riesgo y recompensa.

- Gran parte de ese repunte se ha visto impulsado por la creciente confianza de los inversores en la principal franquicia de medicina del sueño de Avadel y su rampa comercial, junto con un sentimiento positivo en torno al espacio biotecnológico más amplio que recompensa a las empresas con activos diferenciados en fase avanzada. Al mismo tiempo, los avances normativos y competitivos en el mercado de los trastornos del sueño han mantenido el valor en el radar de los operadores como una apuesta de mayor convicción, aunque todavía volátil, en el sector sanitario.

- Incluso después de esta fuerte racha, Avadel está infravalorada en 3 de 6 de nuestras principales comprobaciones de valoración. Esto le da una puntuación de valoración actual de 3/6 que analizaremos utilizando múltiples enfoques antes de volver a una forma aún más poderosa de pensar en lo que el mercado está realmente valorando.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Avadel Pharmaceuticals

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en dólares.

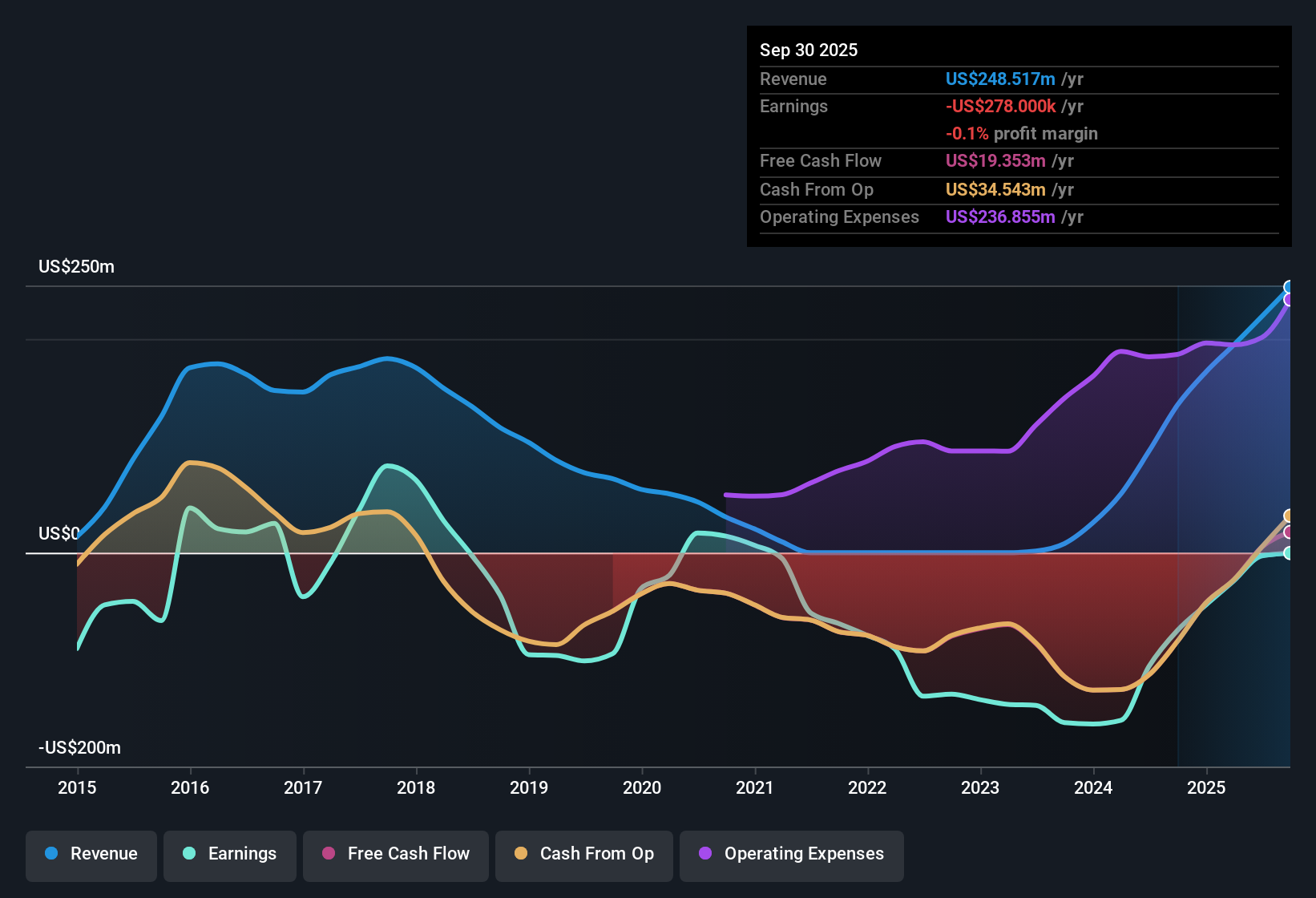

En el caso de Avadel Pharmaceuticals, el modelo de flujo de caja libre a capital de 2 fases parte de un flujo de caja libre de los últimos doce meses de unos 10,8 millones de dólares. Las estimaciones de los analistas y las extrapolaciones de Simply Wall St proyectan que el flujo de caja libre aumentará hasta aproximadamente 176,9 millones de dólares en 2035, con pasos notables en el camino, como unos 80,1 millones de dólares en 2026 y 144 millones de dólares en 2029, todo ello en dólares. Estos flujos de caja proyectados se descuentan a valor actual para reflejar el riesgo y el valor temporal del dinero.

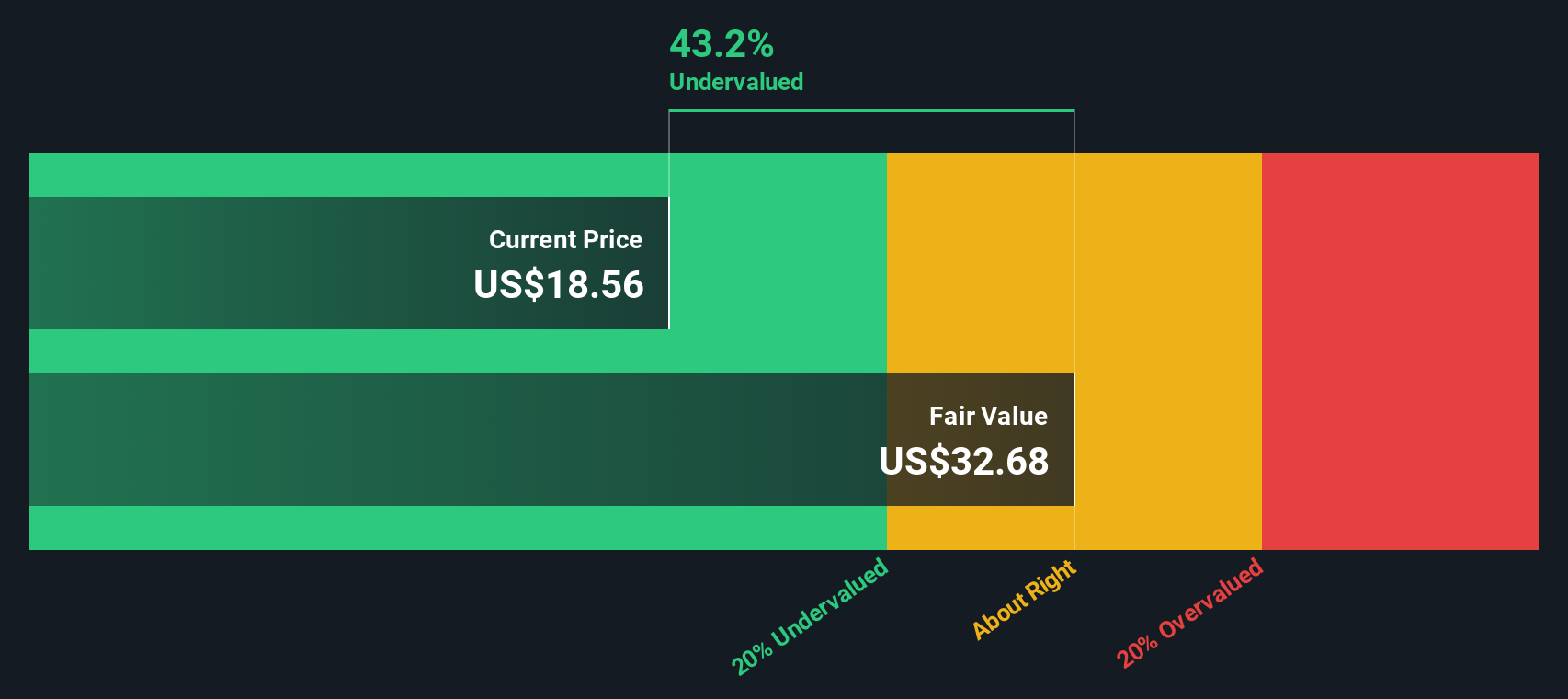

Sobre esta base, el modelo DCF sugiere un valor intrínseco de unos 32,36 dólares por acción. Comparado con el precio actual de la acción, cercano a los 21 dólares, el resultado del modelo indica que la acción podría estar aproximadamente un 34,1% por debajo de este valor estimado.

Resultado: SIN VALOR (según este modelo DCF)

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Avadel Pharmaceuticals está infravalorada en un 34,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados basados en flujos de caja.

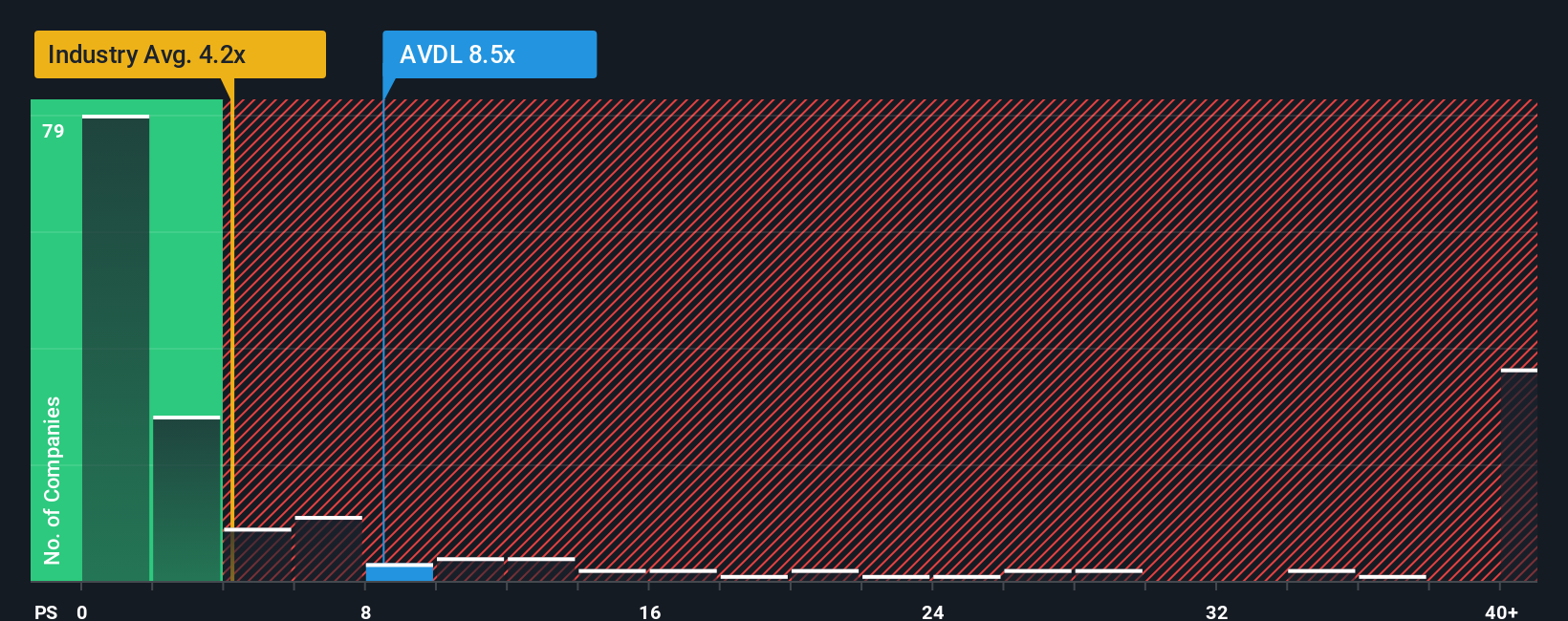

Enfoque 2: Precio de Avadel Pharmaceuticals frente a ventas

En el caso de las empresas biofarmacéuticas en fase comercial y en crecimiento que aún no se valoran sobre la base de unos beneficios constantes, el ratio Precio/Ventas suele ser la forma más limpia de comparar lo que los inversores están pagando por cada dólar de ingresos actuales. Un múltiplo más alto suele reflejar unas expectativas de crecimiento más sólidas y un menor riesgo percibido, mientras que los nombres más especulativos o volátiles suelen cotizar con múltiplos de ventas más bajos y prudentes.

En la actualidad, Avadel cotiza con una relación precio/ventas de unas 8,41 veces, por encima de la media del sector farmacéutico, que se sitúa en torno a las 3,98 veces, pero muy por debajo de la media del grupo, cercana a las 30,80 veces, donde se sitúan algunos valores de alto crecimiento y riesgo. El marco Fair Ratio, propiedad de Simply Wall St, refina esta comparación estimando cuál debería ser un múltiplo razonable entre precio y ventas, tras tener en cuenta las perspectivas de crecimiento, el perfil de rentabilidad, el sector, la capitalización bursátil y las características de riesgo de Avadel.

Sobre esta base, el Ratio Justo de Avadel es de 7,61x, sólo ligeramente por debajo del actual nivel de negociación de 8,41x. Esto sugiere que el mercado está valorando unas expectativas ligeramente superiores a las del modelo, pero no en un grado extremo.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Avadel Pharmaceuticals

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Avadel Pharmaceuticals con una previsión financiera y una estimación del Valor Razonable. Una Narrativa es su propia historia detrás de los números, donde usted explica lo que cree que sucederá con los ingresos, ganancias y márgenes de Avadel, y luego lo convierte en un Valor Razonable que puede comparar con el precio actual de la acción para decidir si lo ve como una compra, retención o venta. Las narrativas viven dentro de la página de la Comunidad de Simply Wall St, son fáciles de usar para cualquier inversor y se actualizan automáticamente cuando nuevas noticias, ganancias o desarrollos de acuerdos cambian la perspectiva. Por ejemplo, un inversor podría construir una narrativa en torno a la fuerte adopción de LUMRYZ, la expansión a la hipersomnia idiopática y los sólidos márgenes que apoyan un valor razonable cómodamente por encima de 20,94 dólares, mientras que un inversor más cauteloso podría poner a prueba la concentración, los litigios y los riesgos de adquisición y llegar a un valor razonable más cercano o incluso por debajo de 16 dólares, y las narrativas le permiten ver, comparar y refinar estas perspectivas en tiempo real.

¿Crees que hay algo más en la historia de Avadel Pharmaceuticals? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Avadel Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:AVDL

Advertisement