Stock Analysis

Los inversores pujan por Arvinas (NASDAQ:ARVN) hasta 225 millones de dólares pese al aumento de las pérdidas interanuales, lo que eleva la TACC a cinco años al 10

No ha sido el mejor trimestre para los accionistas de Arvinas, Inc.(NASDAQ:ARVN), ya que el precio de la acción ha caído un 27% en ese tiempo. Pero el lado positivo es que la acción ha subido en cinco años. Sin embargo, no estamos muy impresionados porque el precio de la acción sólo ha subido un 64%, menos que la rentabilidad del mercado del 102%. Desgraciadamente, no todos los accionistas habrán mantenido la acción durante cinco años, así que pensemos en los que se han visto atrapados en la caída del 47% de los últimos tres años: es mucho tiempo para esperar beneficios.

Dado que el valor ha aumentado su capitalización bursátil en 225 millones de dólares sólo en la última semana, veamos si el rendimiento subyacente ha impulsado la rentabilidad a largo plazo.

Consulte nuestro último análisis de Arvinas

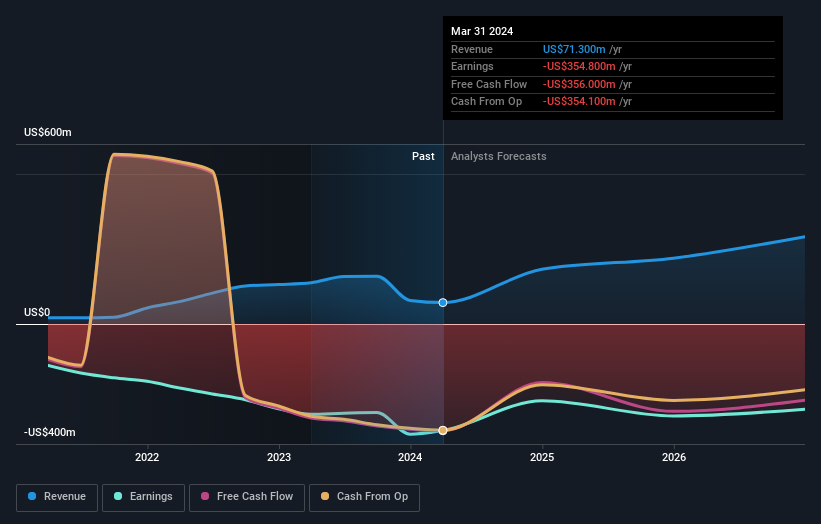

Arvinas no fue rentable en los últimos doce meses, es poco probable que veamos una fuerte correlación entre el precio de sus acciones y su beneficio por acción (BPA). Podría decirse que los ingresos son nuestra siguiente mejor opción. En general, se espera que las empresas sin beneficios aumenten sus ingresos cada año, y a buen ritmo. Esto se debe a que es difícil confiar en que una empresa será sostenible si el crecimiento de los ingresos es insignificante y nunca obtiene beneficios.

En los últimos 5 años, los ingresos de Arvinas crecieron un 36% anual. Incluso comparado con otras empresas centradas en los ingresos, es un buen resultado. Aunque los accionistas a largo plazo han ganado dinero, la ganancia del 10% anual en cinco años no alcanza la rentabilidad del mercado. Es sorprendente, dado el fuerte crecimiento de los ingresos. Podría decirse que se encuentra en un punto potencialmente favorable: ganancias modestas en el precio de las acciones, pero un buen crecimiento de los ingresos a largo plazo justifica la investigación, en nuestra opinión.

El siguiente gráfico muestra la evolución de los beneficios y los ingresos a lo largo del tiempo (para ver los valores exactos, haga clic en la imagen).

Arvinas es bien conocida por los inversores, y un montón de analistas inteligentes han tratado de predecir los futuros niveles de beneficios. Así que recomendamos consultar este informe gratuito que muestra las previsiones de consenso

Una perspectiva diferente

Nos complace informar de que los accionistas de Arvinas han obtenido una rentabilidad total para el accionista del 46% en un año. Esto es mejor que la rentabilidad anualizada del 10% en media década, lo que implica que la empresa lo está haciendo mejor últimamente. En el mejor de los casos, esto podría indicar un impulso real del negocio, lo que implica que ahora podría ser un buen momento para profundizar. Aunque merece la pena tener en cuenta los distintos efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Pensemos, por ejemplo, en el siempre presente fantasma del riesgo de inversión. Hemos identificado 3 señales de advertencia con Arvinas , y comprenderlas debería formar parte de su proceso de inversión.

Para aquellos a los que les guste encontrar inversiones ganadoras, esta lista gratuita de empresas infravaloradas con compras recientes de información privilegiada podría ser justo lo que buscan.

Tenga en cuenta que los rendimientos de mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.