Advertisement

¿Es el momento adecuado para revisar Amgen tras su reciente subida del 18%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Amgen es una joya oculta o si ya está totalmente valorada? No es el único. Ahora podría ser el momento perfecto para examinar más de cerca su valor.

- Las acciones de Amgen han registrado ganancias impresionantes recientemente, subiendo un 2,3% en la última semana y un 18,3% en el último mes. Su rentabilidad en lo que va de año asciende a un sólido 33,2%.

- Gran parte de este impulso se debe a las noticias positivas en torno a los avances de Amgen en su cartera de medicamentos y a varias aprobaciones recientes por parte de las autoridades reguladoras. Esto ha alimentado el optimismo sobre los futuros flujos de ingresos. Además, los inversores observan con atención cómo la empresa persigue asociaciones de alto perfil y la expansión a nuevas áreas terapéuticas.

- En nuestra tabla de valoración, Amgen obtiene un 4 sobre 6 por infravaloración, lo que es bueno, pero no garantiza una ganga. Desglosemos lo que nos dicen ahora esas métricas de valoración, y preste atención a una forma aún más inteligente de analizar los números más adelante en este artículo.

Método 1: Análisis del flujo de caja descontado (DCF) de Amgen

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque ayuda a los inversores a hacerse una idea más clara de lo que vale realmente una empresa, más allá de los movimientos del mercado a corto plazo.

En el caso de Amgen, la empresa genera actualmente un flujo de caja libre (FCF) de aproximadamente 11.700 millones de dólares. Los analistas ofrecen proyecciones para los próximos cinco años, tras los cuales se extrapolan los flujos de caja. Para 2029, se prevé que el FCF de Amgen alcance los 14.600 millones de dólares, y las estimaciones de Simply Wall St sugieren un mayor crecimiento más allá de ese punto. Todos los valores se miden en dólares estadounidenses.

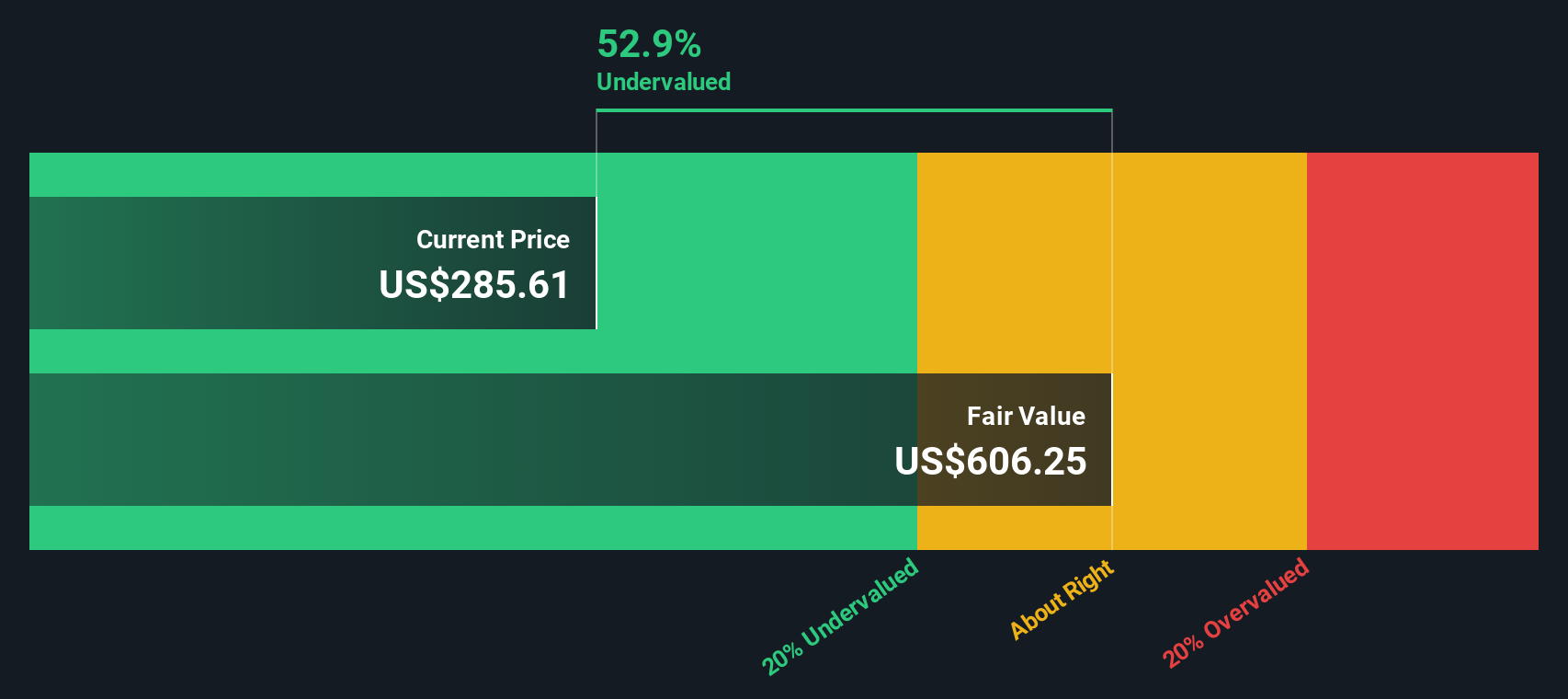

Cuando estas estimaciones de flujo de caja se pasan por el modelo DCF, el valor intrínseco de Amgen se calcula en 555,10 dólares por acción. Esta cifra es aproximadamente un 37,8% superior al precio actual de la acción, lo que sugiere que la acción puede estar infravalorada por el mercado en este momento.

Para los inversores, este resultado del DCF proporciona una indicación de que Amgen podría presentar oportunidades de valor, en particular para aquellos interesados en las perspectivas de crecimiento a largo plazo y en los fundamentos empresariales.

Resultado: SUBVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Amgen está infravalorada en un 37,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 917 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Amgen frente a beneficios

La relación precio/beneficios (PE) se utiliza ampliamente para valorar empresas rentables porque relaciona directamente el precio de las acciones de una empresa con sus beneficios. Proporciona una instantánea de cuánto están dispuestos a pagar hoy los inversores por un dólar de beneficios actuales. En consecuencia, resulta especialmente útil para empresas consolidadas como Amgen, donde los beneficios constantes ofrecen una base de comparación más clara.

Sin embargo, lo que se considera un PER "normal" o "justo" puede variar mucho en función de las perspectivas de crecimiento y los riesgos percibidos. Las empresas con un crecimiento de beneficios previsto más rápido o un menor riesgo suelen justificar ratios PE más elevados, mientras que las que se enfrentan a vientos en contra o a una mayor incertidumbre suelen cotizar a múltiplos más bajos.

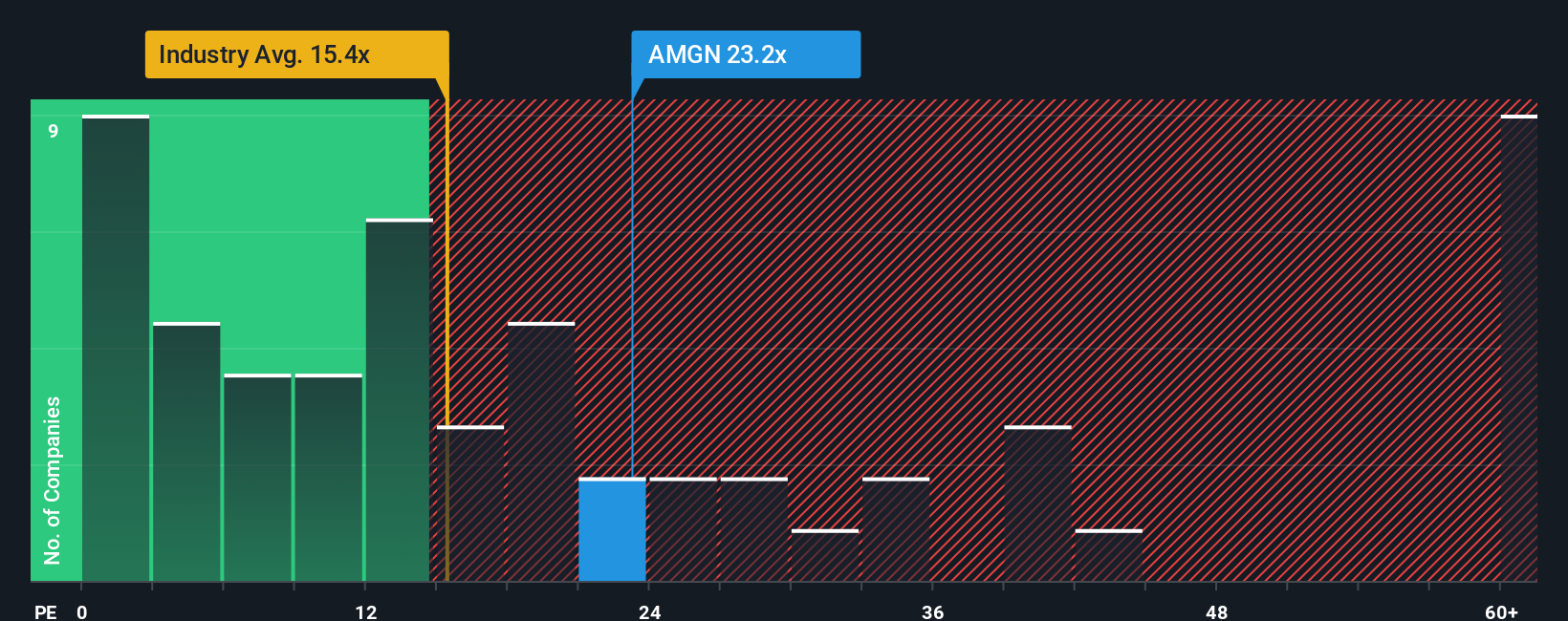

Amgen cotiza actualmente a un PER de 26,6 veces. Para contextualizar, el PE medio en el sector de la biotecnología es de unas 19 veces, y el grupo de pares se sitúa mucho más alto, en 59,5 veces. Aunque el múltiplo de Amgen está por encima de la media del sector, es muy inferior al de sus homólogos directos. Esto puede poner de relieve su sólida rentabilidad pero su perfil de crecimiento potencialmente más comedido.

Para obtener una visión más matizada, Simply Wall St utiliza un ratio justo propio, calculado en 27,8 veces para Amgen. A diferencia de las comparaciones sectoriales o entre pares, el Ratio Justo incorpora el potencial de crecimiento de los beneficios de la propia empresa, los factores de riesgo, los márgenes, la capitalización bursátil y las tendencias del sector. Esto proporciona un punto de referencia más adaptado y directo para la valoración.

La comparación del PER real de Amgen de 26,6 veces con su Ratio Justo de 27,8 veces sugiere que la valoración actual está muy cerca del valor justo, lo que refleja una perspectiva equilibrada dado su crecimiento, rentabilidad y posición en el sector.

Resultado: ACERCA DE LO JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1439 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Amgen

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es simplemente la historia que usted cree sobre Amgen, reflejando su perspectiva sobre sus futuros ingresos, beneficios, riesgos y oportunidades, traducida en su propia previsión y en un Valor Razonable estimado, todo en un mismo lugar.

Con las Narrativas, usted no se limita a mirar números estáticos; ancla sus decisiones de inversión en un escenario que conecta la historia empresarial de Amgen con una perspectiva financiera y un precio justo para las acciones. Las Narrativas son fáciles de usar y accesibles a todos los inversores dentro de la página Simply Wall St Community, una plataforma en la que confían millones de personas.

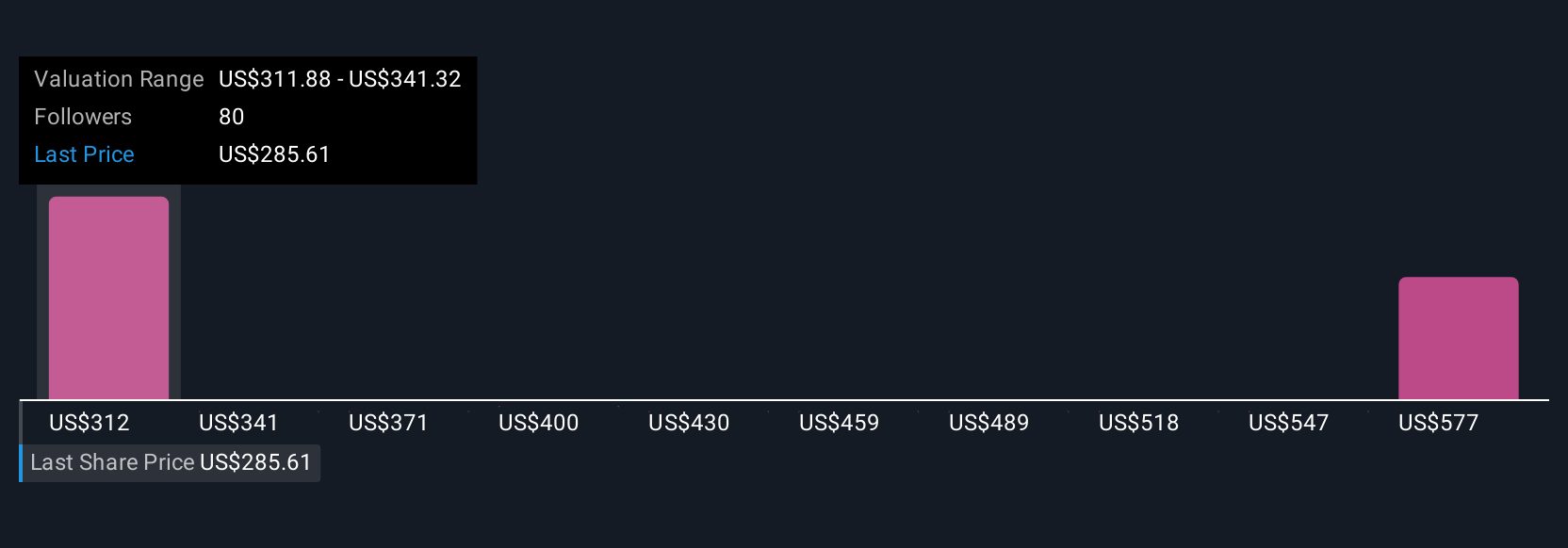

Al crear o seguir Narrativas, puede ver claramente cómo los cambios en las hipótesis o las últimas noticias afectan a las perspectivas y al Valor Justo de Amgen. Las Narrativas proporcionan una forma dinámica y continuamente actualizada de seguir sus opiniones sobre el valor. Por ejemplo, algunos inversores creen que la innovadora cartera de Amgen justifica un valor razonable superior a 400 dólares, mientras que otros consideran que los riesgos competitivos y de precios limitan el valor a 219 dólares.

En resumen, las narrativas vinculan la historia de Amgen a sus cifras para que pueda invertir con contexto, confianza y una perspectiva de futuro.

Sin embargo, en el caso de Amgen, se lo pondremos realmente fácil con avances de dos de las principales Narrativas de Amgen:

Objetivo de valor razonable: 404,87 $.

Valoración actual: 14,7% por debajo del valor razonable

Crecimiento anual previsto de los ingresos: 7,1%.

- Se prevé que la expansión de los volúmenes de productos y las capacidades de I+D impulsadas por la IA impulsen frecuentes lanzamientos de fármacos de gran impacto, con expectativas de un mayor crecimiento de los ingresos y los márgenes.

- La fuerte expansión mundial, la resistencia a las presiones del sector sobre los precios y la sólida capacidad de fusiones y adquisiciones respaldan el crecimiento de los beneficios a largo plazo de Amgen y su creciente alcance de mercado.

- Entre los riesgos figuran el endurecimiento de la regulación de precios de los medicamentos, la competencia de los biosimilares, el aumento de los costes de I+D y adquisición, y posibles dificultades de integración con adquisiciones recientes y futuras.

Objetivo de valor razonable: 318,51 dólares

Valoración actual: 8,5% por encima del valor razonable

Crecimiento previsto de los ingresos anuales: 1,9

- Se espera que la diversificación mediante tratamientos de enfermedades crónicas, biosimilares y terapias personalizadas innovadoras respalde los ingresos, pero los beneficios y el crecimiento se ven amenazados por numerosos riesgos.

- La creciente presión sobre los precios de los medicamentos, la intensificación de la competencia de los biosimilares y el aumento de los costes de I+D pueden limitar la expansión de los márgenes y el liderazgo del mercado.

- Las incertidumbres normativas, los riesgos de las últimas fases de los proyectos y el estancamiento demográfico podrían restringir el crecimiento futuro y mantener el precio de las acciones cerca del valor razonable de consenso.

¿Cree que hay algo más en la historia de Amgen? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Amgen puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AMGN

Advertisement