Advertisement

Los argumentos a favor de Alnylam Pharmaceuticals (ALNY) podrían cambiar tras el lanzamiento del estudio de fase 3 ZENITH para Zilebesiran

Simply Wall St

Revisado por Sasha Jovanovic

- Alnylam Pharmaceuticals ha anunciado recientemente que se ha administrado la dosis al primer paciente del estudio mundial de fase 3 ZENITH, que evalúa el zilebesirán para reducir los principales acontecimientos adversos cardiovasculares en pacientes con hipertensión no controlada, en colaboración con Roche.

- Este hito pone de relieve los esfuerzos de Alnylam por ampliar su cartera de terapias de ARNi a las enfermedades cardiovasculares, un campo con importantes necesidades médicas no cubiertas, y podría dar forma a la futura diversificación de su cartera de productos.

- Analizaremos cómo el inicio de este ensayo de resultados de fase 3 podría influir en la narrativa de inversión y las perspectivas de crecimiento de Alnylam.

Los metales de tierras raras son la nueva fiebre del oro. Averigüe qué 38 valores están a la cabeza.

Resumen de la narrativa de inversión de Alnylam Pharmaceuticals

Para los accionistas de Alnylam Pharmaceuticals, es clave creer en la capacidad de la empresa para ampliar su plataforma de ARNi más allá de las enfermedades raras, a mercados más amplios como las enfermedades cardiovasculares. El ensayo de fase 3 de ZENITH supone un paso hacia la diversificación, pero no altera sustancialmente el principal catalizador a corto plazo, la sólida aceptación y expansión continuadas de AMVUTTRA, ni el mayor riesgo, que sigue siendo la fuerte dependencia de los ingresos de la franquicia TTR. El progreso de este ensayo es más relevante para la evolución a largo plazo de la cartera de productos que para los resultados financieros inmediatos.

Entre los avances recientes, destacan los resultados positivos de fase 3 de AMVUTTRA (vutrisiran) en el estudio HELIOS-B, concretamente la reducción de los efectos secundarios gastrointestinales. Estos resultados respaldan la posición competitiva de AMVUTTRA y refuerzan su importancia en la actual narrativa de crecimiento de Alnylam, ya que el rendimiento del producto y los esfuerzos de expansión siguen siendo un catalizador fundamental antes de que la diversificación de la cartera de productos pase a primer plano. Sin embargo, a pesar de los avances, persiste una preocupación...

Leer el artículo completo sobre Alnylam Pharmaceuticals (¡es gratis!)

Las perspectivas de Alnylam Pharmaceuticals prevén unos ingresos de 7.000 millones de dólares y unos beneficios de 1.900 millones de dólares para 2028. Este escenario se basa en una tasa de crecimiento anual de los ingresos del 41,8% y un aumento de los beneficios de 2.200 millones de dólares desde los -319,1 millones actuales.

Descubracómo las previsiones de Alnylam Pharmaceuticals arrojan un valor razonable de 447,15 $, un 4% a la baja respecto a su precio actual.

Explorar otras perspectivas

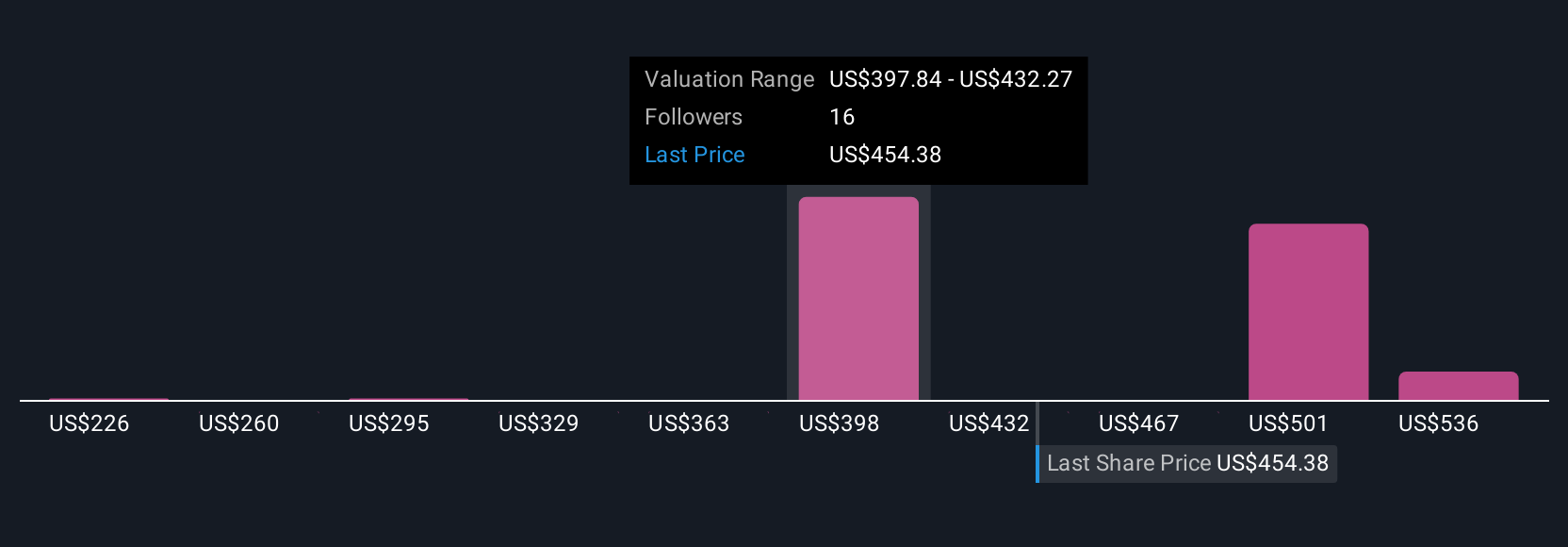

Seis estimaciones de valor razonable de la comunidad Simply Wall St oscilan entre 225,68 y 880,05 dólares por acción, lo que refleja fuertes contrastes en las expectativas para el futuro de Alnylam. Aunque persiste el optimismo en torno a los avances de la cartera, el riesgo de dependencia excesiva de AMVUTTRA sigue condicionando las opiniones generales sobre la trayectoria de la empresa.

Explore otras 6 estimaciones de valor razonable de Alnylam Pharmaceuticals: ¡por qué las acciones podrían valer hasta un 89% más que el precio actual!

Construya su propia narrativa de Alnylam Pharmaceuticals

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Alnylam Pharmaceuticals es nuestro análisis, que destaca 2 recompensas clave y 1 señal de advertencia importante que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Alnylam Pharmaceuticals proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Alnylam Pharmaceuticals de un vistazo.

¿Le interesan otras opciones?

No pierda la oportunidad de ganar el próximo 10-bagger. Nuestras últimas selecciones de valores acaban de publicarse:

- Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 25 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

- Hemos encontrado 18 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

- Estas 11 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alnylam Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ALNY

Advertisement