Advertisement

¿Están justificadas las acciones de Alnylam Pharmaceuticals tras la subida del 73,9% y los hitos de los ensayos clínicos?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Alnylam Pharmaceuticals ofrecen un valor real, o si el reciente impulso ha dejado al precio por delante de sus fundamentos? Seguro que no es el único que se lo pregunta.

- En el último año, la acción se ha disparado un 73,9% y ha subido un 235,9% en cinco años, aunque ha retrocedido un -5,2% en la última semana y un -5,8% en el último mes. Son señales claras de que el potencial de crecimiento y la percepción del riesgo están cambiando.

- Gran parte de esta acción se debe a que los inversores han respondido con entusiasmo a los hitos de los ensayos clínicos pioneros y a las prometedoras actualizaciones de la cartera de medicamentos. Esto es especialmente cierto en el caso de la cartera terapéutica de ARNi de la empresa, que sigue generando expectación y atrayendo alianzas en el mundo farmacéutico.

- A pesar de todo el entusiasmo, Alnylam Pharmaceuticals obtuvo una puntuación de valoración de 2 sobre 6 según nuestras últimas comprobaciones de valor. A continuación profundizaremos en lo que esto significa e incluso compartiremos una forma más perspicaz de entender el valor al final de este artículo.

Alnylam Pharmaceuticals obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Alnylam Pharmaceuticals

El modelo de valoración de flujo de caja descontado (DCF) proyecta los flujos de caja esperados de Alnylam Pharmaceuticals hacia el futuro y luego los descuenta a dólares de hoy para estimar el valor real de la empresa. Se trata de una técnica habitual para empresas con trayectorias de crecimiento a largo plazo y ayuda a los inversores a ver el valor subyacente de la empresa más allá de las oscilaciones del mercado.

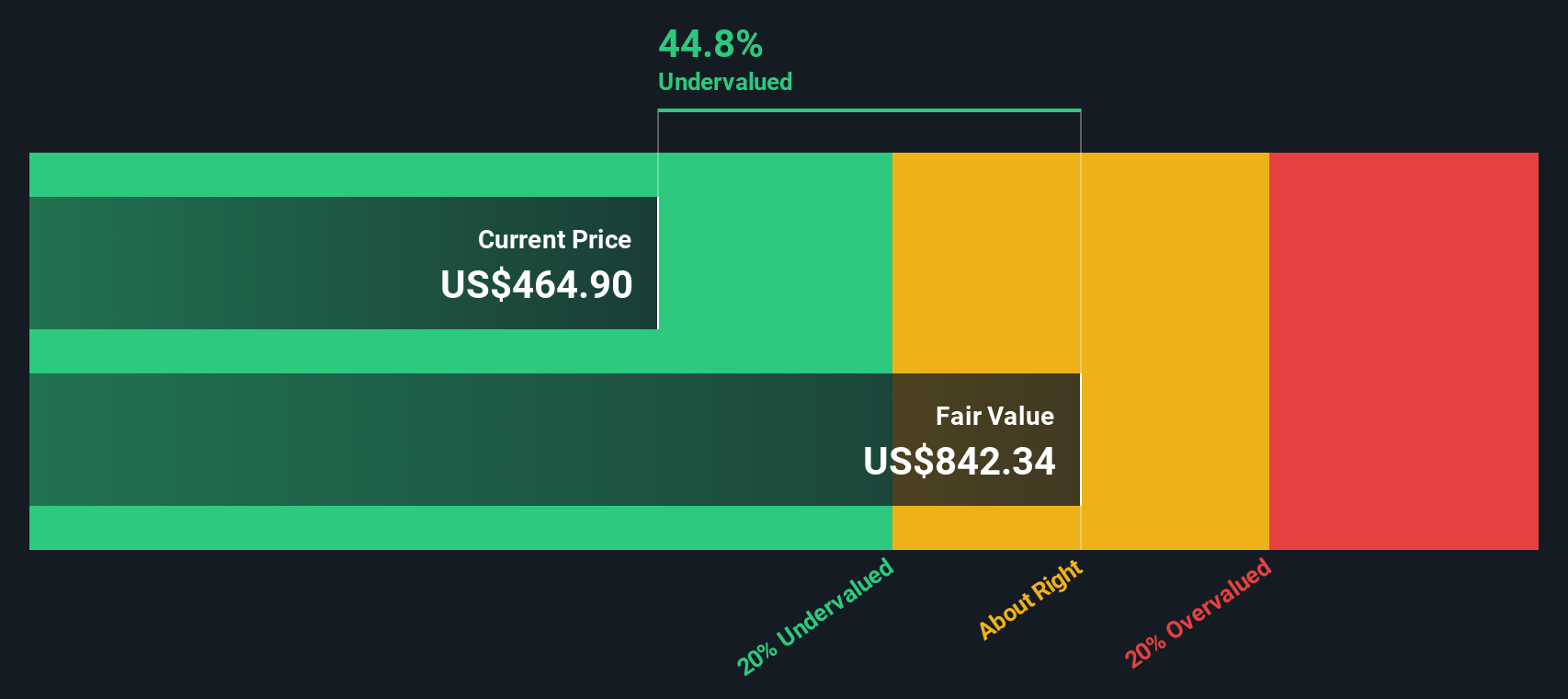

Actualmente, el flujo de caja libre (FCF) de Alnylam es de 195,74 millones de dólares. Los analistas sugieren que esta cifra podría aumentar considerablemente, con proyecciones que apuntan a un FCF de 3.040 millones de dólares para 2029. Es importante señalar que, si bien existen estimaciones detalladas para los próximos cinco años, las proyecciones más allá de esa fecha dependen de la propia extrapolación de Simply Wall St basada en las tendencias recientes y las perspectivas de los analistas.

Todo ello se traduce en un valor intrínseco estimado de 603,51 dólares por acción, utilizando un modelo de flujo de caja libre a fondos propios en dos etapas. Dado el precio actual de la acción, este análisis DCF sugiere que la acción cotiza con un descuento del 27,7% respecto a su valor intrínseco. Esto indica un importante potencial alcista para los inversores que crean en la historia de crecimiento de la empresa.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Alnylam Pharmaceuticals está infravalorada en un 27,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 922 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Alnylam Pharmaceuticals frente a ventas

El ratio Precio/Ventas (P/V) es a menudo una medida de valoración preferida para empresas como Alnylam Pharmaceuticals que aún están aumentando su rentabilidad pero tienen un crecimiento de ingresos impresionante. Esto se debe a que, en las biotecnológicas en fase inicial o de crecimiento, los beneficios netos pueden ser volátiles o negativos debido a las fuertes inversiones en I+D en curso. Las ventas pueden contar una historia más clara sobre el impulso empresarial subyacente.

Es importante comprender que las expectativas de crecimiento y riesgo pueden hacer que un ratio P/S "normal" o "justo" sea más alto o más bajo. En el caso de los valores biotecnológicos de alto crecimiento, los inversores a veces están dispuestos a pagar mucho más por cada dólar de ventas, como reflejo de los futuros avances previstos. Al mismo tiempo, también descontarán a las empresas por los mayores riesgos en entornos competitivos y reguladores.

Alnylam Pharmaceuticals cotiza actualmente a un ratio P/S de 18 veces. Esto es significativamente más alto que la media de la industria biotecnológica de 12x y por encima de la media de pares de 9x. Sin embargo, el modelo "Fair Ratio" propiedad de Simply Wall St, que tiene en cuenta el crecimiento de las ventas de Alnylam, sus sólidos márgenes, la posición del sector, la capitalización bursátil y los factores de riesgo, estima un ratio P/S justo de 16 veces para la empresa.

El ratio justo es una referencia más perspicaz que la mera comparación con los homólogos o el sector, ya que tiene en cuenta el perfil de crecimiento, los márgenes y los riesgos específicos de Alnylam. Aunque las comparaciones con el sector y los homólogos proporcionan un contexto útil, el Ratio Justo pretende reflejar lo que los inversores deberían pagar razonablemente dadas las perspectivas y los fundamentos de Alnylam.

Comparando el Ratio Justo de 16x con el P/S real de 18x, la acción parece algo cara sobre la base de las ventas, pero no drásticamente.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Alnylam Pharmaceuticals

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las narrativas. Una narrativa es simplemente su historia sobre una empresa, una forma de conectar su perspectiva personal sobre el futuro de Alnylam Pharmaceuticals con previsiones financieras específicas, como lo que usted cree que los ingresos, los márgenes de beneficio y el valor razonable podrían llegar a ser con el tiempo. Las narrativas vinculan lo que usted sabe sobre los medicamentos o la estrategia de Alnylam con los números y una estimación clara del valor, ayudándole a convertir sus creencias en ideas prácticas.

Este enfoque está disponible para todo el mundo en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo. Está diseñado para que el análisis sea intuitivo, de modo que pueda comparar fácilmente el valor razonable de su Narrativa con el precio actual de la acción y decidir si ahora es el momento adecuado para comprar o vender. Las Narrativas se actualizan automáticamente cada vez que aparecen noticias importantes, beneficios o nuevos datos, manteniendo su tesis al día sin trabajo adicional.

Por ejemplo, un inversor podría adoptar una Narrativa optimista, pronosticando los beneficios de Alnylam en la estimación más alta de los analistas de 4.300 millones de dólares y estableciendo un objetivo de Valor Razonable de 583,00 dólares, mientras que un inversor más cauto podría utilizar la estimación más baja de 104,4 millones de dólares en beneficios, resultando en un Valor Razonable más cercano a 236,00 dólares. Las narrativas le permiten invertir con convicción, respaldado por su propia lógica e información actualizada.

¿Crees que hay algo más en la historia de Alnylam Pharmaceuticals? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alnylam Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ALNY

Advertisement