Advertisement

¿El aumento de los beneficios y la mejora de los ingresos de Alnylam Pharmaceuticals (ALNY) acaban de cambiar su narrativa de inversión?

Simply Wall St

Revisado por Sasha Jovanovic

- Alnylam Pharmaceuticals, Inc. ha presentado recientemente los resultados del tercer trimestre de 2025, con unos ingresos de 1.250 millones de dólares y unos beneficios netos de 251,08 millones de dólares, lo que supone un cambio sustancial con respecto a las pérdidas netas de 111,57 millones de dólares del mismo periodo del año anterior; la empresa también ha elevado sus previsiones de ingresos para todo el año 2025 a entre 2.950 y 3.050 millones de dólares.

- Este fuerte cambio hacia la rentabilidad y las perspectivas de ingresos significativamente más elevadas ponen de relieve la aceleración del impulso comercial de las terapias de ARNi de Alnylam, lo que sugiere una adopción cada vez mayor por parte del mercado y una mayor eficiencia operativa.

- Con la mejora de las previsiones de ingresos anuales de Alnylam, exploraremos cómo esto indica una mayor confianza en la trayectoria de crecimiento a corto plazo de la empresa.

Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión en Alnylam Pharmaceuticals

Para ser accionista de Alnylam Pharmaceuticals, es necesario estar convencido de la continua y amplia adopción de sus terapias de ARNi y de la capacidad de la empresa para impulsar un crecimiento significativo de los ingresos, principalmente a través de una sólida ejecución con AMVUTTRA y una rápida expansión internacional. El informe de resultados del tercer trimestre de 2025, que muestra un fuerte aumento de la rentabilidad y una mejora de las previsiones de ingresos, refuerza aún más la confianza en el impulso de los ingresos brutos, aunque no mitiga por completo el fuerte riesgo de concentración de ingresos ligado a la franquicia TTR ni las crecientes presiones de los descuentos brutos sobre los netos. El catalizador más importante a corto plazo sigue siendo la aceleración de la aceptación de AMVUTTRA, mientras que la profundización de la dinámica de los pagadores y la futura compresión del margen bruto siguen representando los riesgos más significativos para los accionistas.

Entre los anuncios recientes, destaca el aumento de las previsiones de ingresos para todo el año, que refleja directamente la creciente demanda de productos de Alnylam y una mayor confianza a corto plazo tras la fuerte sorpresa del tercer trimestre. Esta previsión mejorada también ofrece un contexto para los catalizadores actuales, ya que está supeditada al mantenimiento de una impresionante ejecución comercial tanto en los mercados establecidos como en los nuevos, crucial para traducir las altas ventas en una rentabilidad sostenida. Contrasta esto con los descensos previstos del margen bruto que los inversores deben tener en cuenta, especialmente a medida que aumentan las obligaciones de royalties sobre los productos blockbuster...

Leer el informe completo sobre Alnylam Pharmaceuticals (¡es gratis!)

La narrativa de Alnylam Pharmaceuticals proyecta unos ingresos de 7.000 millones de dólares y unos beneficios de 1.900 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 41,8% y un aumento de los beneficios de 2.200 millones de dólares desde los beneficios actuales de -319,1 millones de dólares.

Descubra cómo las previsiones de Alnylam Pharmaceuticals arrojan un valor razonable de 467,94 dólares, un 3% por debajo de su precio actual.

Explorar otras perspectivas

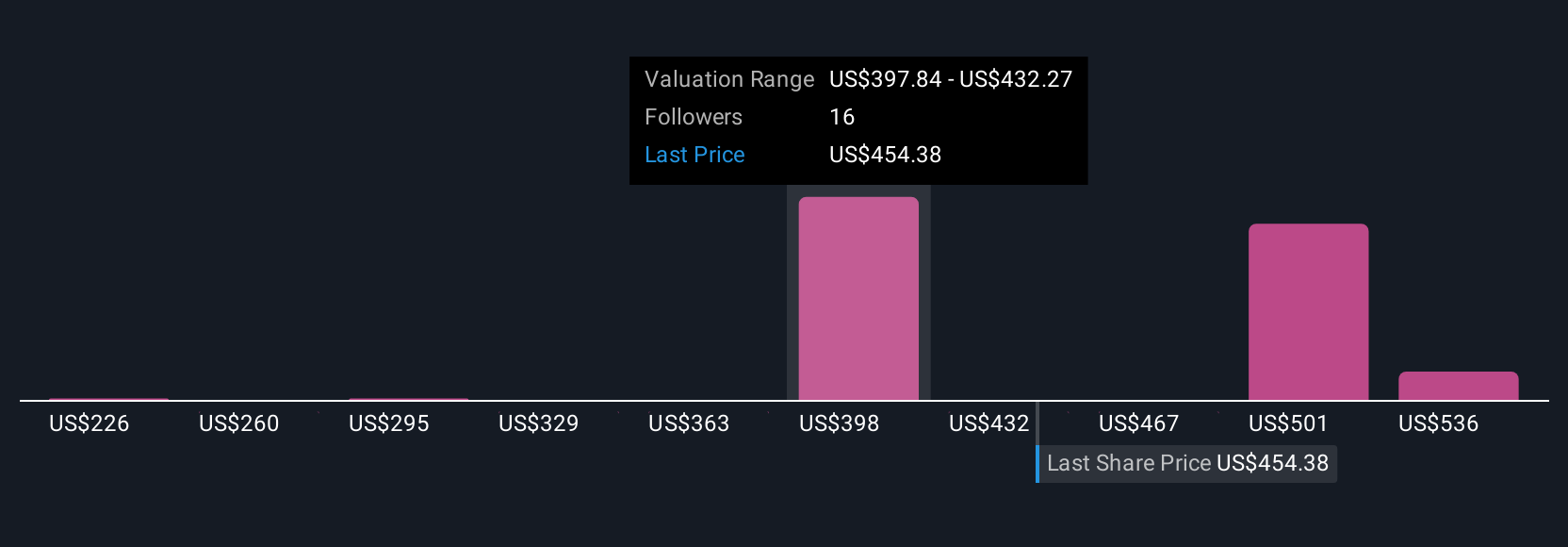

Las cinco estimaciones de valor razonable de Simply Wall St Community para Alnylam oscilan ampliamente entre 259,89 y 840,37 dólares, lo que refleja una divergencia significativa en las expectativas de crecimiento y el apetito por el riesgo. Con los ajustes brutos a netos y las presiones sobre los márgenes aún en el punto de mira, puede comparar estas perspectivas contrastadas para ver cómo se alinean o difieren las opiniones sobre el futuro de Alnylam.

Explore otras 5 estimaciones del valor razonable de Alnylam Pharmaceuticals: ¡por qué las acciones podrían valer hasta un 74% más que el precio actual!

Construya su propia narrativa de Alnylam Pharmaceuticals

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Alnylam Pharmaceuticals es nuestro análisis, que destaca 2 recompensas clave y 1 señal de advertencia importante que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Alnylam Pharmaceuticals proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Alnylam Pharmaceuticals de un vistazo.

¿Busca otras inversiones?

Estos valores se están moviendo: nuestro análisis los ha marcado hoy. Actúe rápido antes de que el precio le alcance:

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

- Estas 11 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Esta tecnología podría sustituir a los ordenadores: descubra 28 valores que trabajan para hacer realidad la computación cuántica.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alnylam Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ALNY

Advertisement