Advertisement

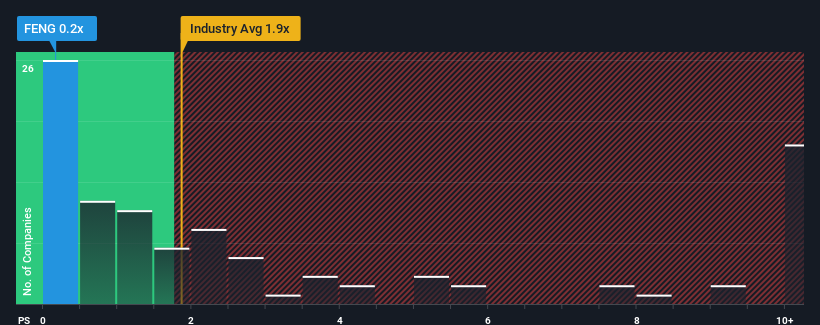

Con una relación precio/ventas (o "P/S") de 0,2x, Phoenix New Media Limited(NYSE:FENG) puede estar enviando señales alcistas en estos momentos, dado que casi la mitad de las empresas de medios y servicios interactivos de Estados Unidos tienen relaciones P/S superiores a 1,9x e incluso P/S superiores a 4x no son inusuales. Aunque no es prudente tomarse el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Vea nuestro último análisis de Phoenix New Media

¿Cómo es el rendimiento reciente de Phoenix New Media?

Por ejemplo, consideremos que los resultados financieros de Phoenix New Media han sido malos últimamente, ya que sus ingresos han disminuido. Una posibilidad es que el PER sea bajo porque los inversores piensan que la empresa no hará lo suficiente para evitar un rendimiento inferior al del sector en general en un futuro próximo. Si a usted le gusta la empresa, esperaría que no fuera así para poder adquirir acciones mientras no goza de buena acogida.

Aunque no hay estimaciones de analistas disponibles para Phoenix New Media, eche un vistazo a esta visualizacióngratuita rica en datos para ver cómo la empresa se apila en ganancias, ingresos y flujo de caja.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

La única ocasión en la que uno se sentiría realmente cómodo viendo una P/S tan baja como la de Phoenix New Media es cuando el crecimiento de la empresa va camino de situarse a la zaga del sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 19%. Esto significa que también se ha producido una caída de los ingresos a largo plazo, ya que los ingresos han descendido un 51% en total en los últimos tres años. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos no ha sido deseable para la empresa.

Si lo comparamos con el sector, para el que se prevé un crecimiento del 14% en los próximos 12 meses, la tendencia a la baja de la empresa basada en los recientes resultados de ingresos a medio plazo es un panorama aleccionador.

Con estos datos, no nos sorprende que Phoenix New Media cotice a un PER inferior al del sector. No obstante, no hay garantía de que la P/S haya tocado suelo aún con los ingresos en retroceso. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

La clave

Se argumenta que el ratio precio/ventas es una medida inferior de valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

No es de extrañar que Phoenix New Media mantenga su bajo PER debido a la caída de sus ingresos a medio plazo. En este momento, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. Si se mantienen las tendencias recientes de los ingresos a medio plazo, es difícil que la cotización se mueva con fuerza en una u otra dirección en un futuro próximo en estas circunstancias.

Antes de dar el siguiente paso, debería conocer las 2 señales de advertencia para Phoenix New Media (¡1 es preocupante!) que hemos descubierto.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Phoenix New Media puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:FENG

Advertisement