Advertisement

El mercado no ve con buenos ojos los ingresos de So-Young International Inc. (NASDAQ:SY)

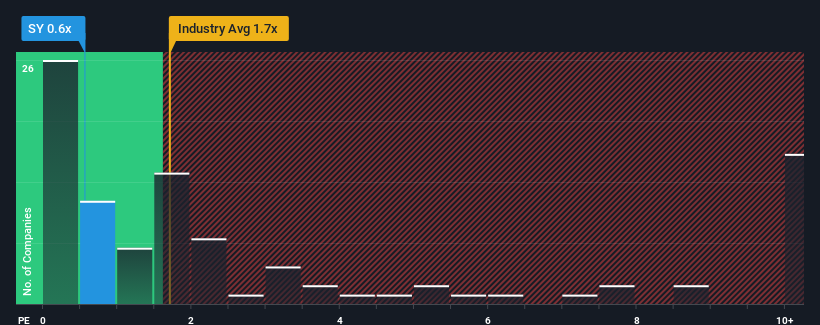

Es posible que piense que, con una relación precio/ventas (o "P/V") de 0,6 veces, So-Young International Inc.(NASDAQ:SY) es un valor que merece la pena analizar, ya que casi la mitad de las empresas de medios y servicios interactivos de Estados Unidos tienen relaciones P/V superiores a 1,7 veces, e incluso las P/V superiores a 4 veces no son fuera de lo común. Sin embargo, es posible que la relación P/S sea baja por alguna razón y requiere una investigación más profunda para determinar si está justificada.

Vea nuestro último análisis de So-Young International

¿Cómo ha sido el rendimiento reciente de So-Young International?

Los últimos tiempos no han sido buenos para So-Young International, ya que sus ingresos han aumentado más lentamente que los de la mayoría de las demás empresas. Parece que muchos esperan que persista el rendimiento poco alentador de los ingresos, lo que ha reprimido el crecimiento del ratio P/S. Si este es el caso, es probable que a los actuales accionistas les cueste entusiasmarse con la evolución futura de la cotización.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre So-Young International le ayudará a descubrir qué hay en el horizonte.¿Se prevé un crecimiento de los ingresos de So-Young International?

El ratio P/S de So-Young International sería el típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, unos resultados peores que los del sector.

Si repasamos el último año de crecimiento de los ingresos, la empresa registró un digno aumento del 3,6%. En el último periodo de tres años también se ha registrado un aumento global de los ingresos del 17%, ayudado en cierta medida por su rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos ha sido respetable para la empresa.

En cuanto al futuro, las estimaciones de los cuatro analistas que cubren la empresa sugieren que los ingresos crecerán un 14% durante el próximo año. Esta previsión es similar a la del 14% prevista para el sector en general.

En vista de ello, resulta curioso que el PER de So-Young International se sitúe por debajo de la mayoría de las demás empresas. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar sus expectativas de crecimiento en el futuro.

La clave

En general, preferimos limitar el uso del ratio precio/ventas a establecer lo que piensa el mercado sobre la salud general de una empresa.

Nuestro examen de So-Young International reveló que su PER sigue siendo bajo a pesar de que las previsiones de los analistas apuntan a un crecimiento de los ingresos equivalente al del sector en general. La baja P/S podría ser un indicio de que las estimaciones de crecimiento de los ingresos están siendo cuestionadas por el mercado. Parece que algunos están anticipando la inestabilidad de los ingresos, porque estas condiciones normalmente deberían proporcionar más apoyo al precio de la acción.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 1 señal de advertencia para So-Young International que debería tener en cuenta.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si So-Young International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:SY

Advertisement