Advertisement

¿La subida del 24% de Rumble ha descubierto un valor real para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si el precio de las acciones de Rumble es una ganga oculta o una bandera roja? Desglosémoslo juntos centrándonos en lo que realmente impulsa el valor.

- Tras una fuerte subida del 24,3% en la última semana, las acciones de Rumble siguen registrando una caída del 45,5% en lo que va de año, lo que la convierte en una de las empresas más volátiles del sector de los medios de comunicación.

- El revuelo en torno a Rumble se debe en gran medida a su actual posicionamiento como plataforma de vídeo de "libertad de expresión", a sus continuos intentos de atraer a creadores de alto perfil y a los recientes titulares sobre los retos regulatorios y la evolución de las estrategias de contenidos que han mantenido el sentimiento cambiante.

- Para los que buscan una respuesta rápida, Rumble obtiene actualmente una puntuación de 0 sobre 6 en las comprobaciones de valoración. Esto significa que no se considera infravalorada por ninguna de las métricas estándar que analizamos. Sin embargo, hay matices clave en cómo se evalúa el valor que querrás tener en cuenta mientras exploramos varios enfoques y, en última instancia, una mejor forma de pensar sobre la valoración al final.

Rumble sólo obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Rumble

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa proyectando sus flujos de caja futuros y descontándolos para reflejar el valor actual. Esta técnica pretende captar el valor real de la empresa centrándose en el poder de generación de efectivo previsto en lugar de en los beneficios actuales o el valor contable.

En el caso de Rumble, los analistas estiman que el flujo de caja libre actual de la empresa es negativo, de -65,53 millones de dólares. De cara al futuro, las proyecciones muestran un movimiento gradual hacia un flujo de caja positivo, con un Free Cash Flow esperado que alcanzará los 6,03 millones de dólares a finales de 2026. Simply Wall St extrapola estas estimaciones más allá de 2026 y prevé aumentos constantes hasta 2035, donde el flujo de caja libre podría superar los 38 millones de dólares. Estas estimaciones a más largo plazo son menos seguras, pero permiten vislumbrar el potencial de crecimiento si Rumble consigue cumplir sus ambiciosas expectativas.

Basándonos en el modelo DCF, el valor intrínseco calculado por acción para Rumble es de 1,50 $. Sin embargo, el precio actual de la acción es significativamente superior, lo que significa que la acción se considera sobrevalorada en un 351,5% según este análisis.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Rumble podría estar sobrevalorada en un 351,5%. Descubra 927 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

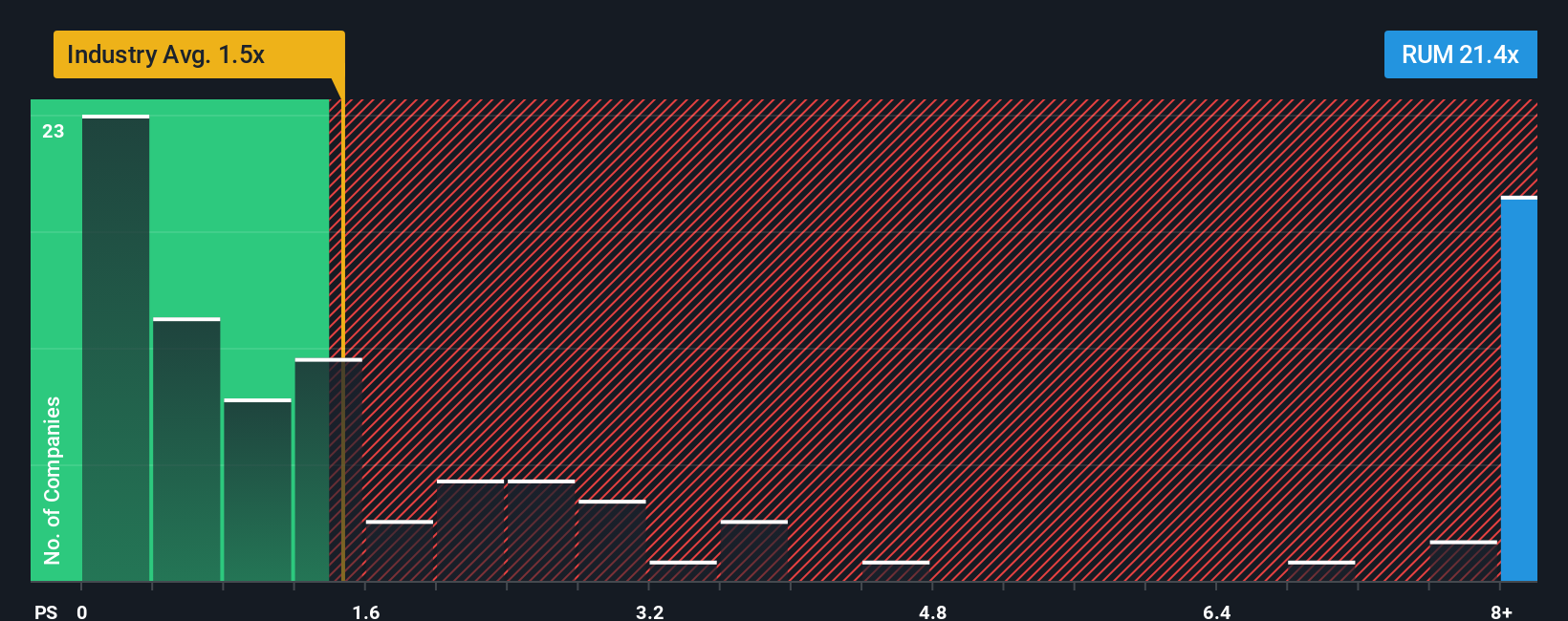

Enfoque 2: Precio de Rumble vs Ventas

El ratio Precio/Ventas (P/V) es un múltiplo de valoración ampliamente utilizado para las empresas que no son consistentemente rentables. Este es a menudo el caso de las empresas orientadas al crecimiento como Rumble. El ratio P/S se centra en comparar la capitalización bursátil de la empresa con sus ingresos, por lo que resulta útil cuando los beneficios son negativos o erráticos. Este enfoque ayuda a los inversores a mirar más allá de las pérdidas a corto plazo y centrarse en la capacidad subyacente de generar ventas.

Al evaluar lo que se considera un ratio P/S "normal" o "justo", los inversores tienen en cuenta una combinación de expectativas de crecimiento, riesgo y normas del sector. Un múltiplo más alto puede estar justificado si se espera que la empresa crezca rápidamente y capte cuota de mercado, pero debe ajustarse a la baja si los riesgos son elevados o si las ventas futuras pueden ser volátiles.

Actualmente, Rumble cotiza a un ratio P/S de 22,09x. Esto es significativamente superior a la media del sector de medios y servicios interactivos de 1,05x y a la media de sus homólogos de 2,30x. En lugar de basarse únicamente en estos puntos de referencia, Simply Wall St introduce un Ratio Justo, que refleja qué múltiplo P/S sería apropiado para Rumble teniendo en cuenta su crecimiento de ventas previsto, los riesgos específicos del negocio, los márgenes de beneficio, la categoría del sector y el tamaño. Este ratio propio está diseñado para ofrecer una medida más precisa que una simple media del sector.

Para Rumble, el Ratio Justo se calcula en 1,50x. Dado el múltiplo actual de 22,09x, las acciones de Rumble parecen muy sobrevaloradas según esta métrica, incluso teniendo en cuenta su perfil de crecimiento y riesgo.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu Rumble Narrative

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas, un método práctico de inversión que reúne tu visión de la historia de una empresa y los números que impulsan su futuro.

Una narrativa es esencialmente su propia historia personalizada para una acción como Rumble, donde combina su comprensión del negocio, sus tendencias y posición en el mercado con sus suposiciones sobre cosas como el crecimiento de los ingresos, los márgenes de beneficio y los riesgos.

En la página de la Comunidad de Simply Wall St, millones de inversores construyen y comparten fácilmente Narrativas esbozando cómo esperan que se desarrolle financieramente la historia de la empresa. Este enfoque le ofrece como resultado un valor justo transparente y basado en datos.

Lo que hace poderosas a las Narrativas es cómo conectan los desarrollos específicos de cada empresa o los catalizadores potenciales, como el lanzamiento de nuevos productos, los cambios regulatorios o las asociaciones, con una estimación del valor razonable. Esto puede ayudarle a decidir si el precio actual de sus acciones es atractivo.

Como las Narrativas son dinámicas y se actualizan en cuanto se publican nuevos acontecimientos, como beneficios o noticias importantes, siempre se trabaja a partir de las perspectivas más actualizadas, en lugar de basarse únicamente en estadísticas retrospectivas.

Por ejemplo, una narrativa de Rumble establece actualmente un valor razonable tan alto como 20,00 dólares por acción, destacando la rápida expansión global y las apuestas por la IA, mientras que otra ve sólo 9,00 dólares por acción, citando los riesgos operativos en curso y las presiones de costes. Esto sirve para recordar que diferentes perspectivas pueden llevar a conclusiones distintas, pero igualmente razonadas, sobre lo que realmente vale la empresa.

¿Crees que hay algo más en la historia de Rumble? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Rumble puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:RUM

Advertisement