Advertisement

Al mercado aún no le gusta lo que ve de los ingresos de 9F Inc. (NASDAQ:JFU) y las acciones caen un 27%.

Las acciones de 9F Inc.(NASDAQ:JFU) han tenido un mes horrible, con una pérdida del 27% tras un periodo anterior relativamente bueno. La caída de los últimos 30 días ha puesto la guinda a un año difícil para los accionistas, en el que el precio de la acción ha bajado un 44%.

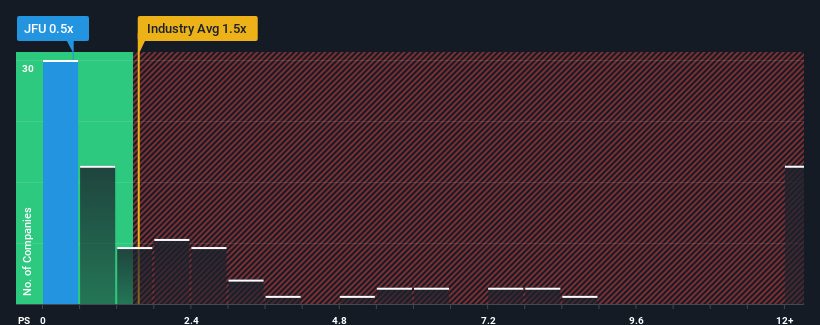

Dado que su precio ha caído sustancialmente, la relación precio/ventas (o "P/V") de 9F de 0,5x podría hacer que pareciera una compra en este momento en comparación con el sector de medios y servicios interactivos en Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/V superiores a 1,5x e incluso P/V superiores a 4x son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para la reducida P/S.

Consulte nuestro último análisis del 9F

¿Qué significa la relación precio/ventas de 9F para los accionistas?

A modo de ilustración, los ingresos se han deteriorado en 9F durante el último año, lo que no es ideal en absoluto. Tal vez el mercado crea que el reciente rendimiento de los ingresos no es lo suficientemente bueno como para seguir el ritmo del sector, lo que hace que el ratio P/S se resienta. Los alcistas de 9F esperan que no sea así para poder comprar el título con una valoración más baja.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de 9 F.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del sector para que ratios P/S como el de 9F se consideren razonables.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 29%. Esto significa que también se ha producido una caída de los ingresos a largo plazo, ya que los ingresos han descendido un 84% en total en los últimos tres años. Por desgracia, tenemos que reconocer que la empresa no ha hecho un gran trabajo para aumentar los ingresos en este tiempo.

Sopesar esa trayectoria de ingresos a medio plazo con la previsión de expansión a un año del sector más amplio, del 13%, muestra que es un panorama desagradable.

Con esta información, no nos sorprende que 9F cotice a un P/S inferior al del sector. Sin embargo, pensamos que es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo, lo que podría preparar a los accionistas para futuras decepciones. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

La última palabra

La PER de 9F ha caído a la par que su cotización. Por lo general, advertimos que no hay que dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

No es de extrañar que 9F mantenga su baja relación precio/ventas debido a la caída de sus ingresos a medio plazo. En este momento, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. Dadas las circunstancias actuales, parece poco probable que el precio de la acción experimente un movimiento significativo en cualquier dirección en un futuro próximo si persisten las recientes tendencias de ingresos a medio plazo.

Además, también debería conocer estas 3 señales de advertencia que hemos detectado con el 9F (incluida 1 que es potencialmente grave).

Si las empresas con un sólido crecimiento de los beneficios en el pasado son de su interés, puede que desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si 9F puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:JFU

Advertisement