Las acciones de AMC Networks Inc. (NASDAQ:AMCX) rebotan un 64%, pero su negocio sigue a la zaga del sector

Las acciones de AMC Networks Inc.(NASDAQ:AMCX) han tenido un mes realmente impresionante, ganando un 64% después de un período previo inestable. En los últimos 30 días, la subida anual ha sido del 42%.

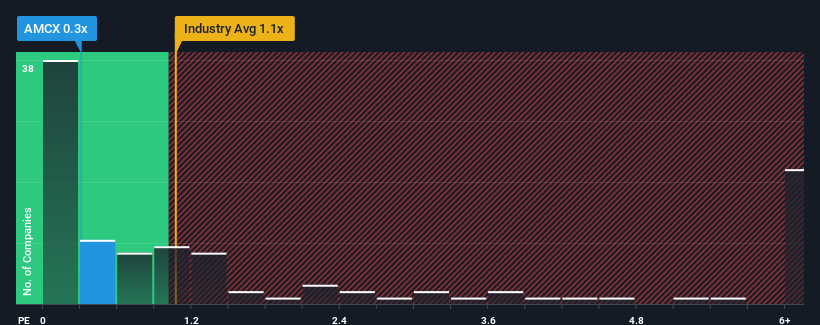

A pesar del firme rebote de la cotización, seguiría siendo comprensible pensar que AMC Networks es un valor con buenas perspectivas de inversión con una relación precio-ventas (o "P/S") de 0,3x, teniendo en cuenta que casi la mitad de las empresas del sector de los medios de comunicación de Estados Unidos tienen relaciones P/S superiores a 1,1x. Sin embargo, el P/S podría ser bajo por alguna razón y requiere más investigación para determinar si está justificado.

Consulte nuestro último análisis de AMC Networks

¿Cómo se ha comportado AMC Networks recientemente?

AMC Networks no ha tenido un buen comportamiento recientemente, ya que el descenso de sus ingresos es inferior al de otras empresas, que han experimentado un cierto crecimiento de sus ingresos de media. Quizás el P/S siga siendo bajo, ya que los inversores piensan que las perspectivas de un fuerte crecimiento de los ingresos no están en el horizonte. Si le sigue gustando la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza del favor de los inversores.

¿Quiere saber qué opinan los analistas sobre el futuro de AMC Networks en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de AMC Networks?

Para justificar su ratio P/S, AMC Networks necesitaría producir un crecimiento lento que vaya a la zaga del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 16%. Como resultado, los ingresos de hace tres años también han caído un 6,5% en general. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos no ha sido deseable para la empresa.

De cara al futuro, se prevé que los ingresos caigan un 3,2% anual durante los próximos tres años, según los ocho analistas que siguen a la empresa. Con una previsión de crecimiento del sector del 4,9% anual, el resultado es decepcionante.

En vista de ello, es comprensible que el PER de AMC Networks se sitúe por debajo de la mayoría de las demás empresas. Sin embargo, es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

Conclusión sobre la PER de AMC Networks

La última subida del precio de las acciones no fue suficiente para elevar la PER de AMC Networks cerca de la media del sector. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, pero puede ser una guía práctica de las perspectivas futuras de la empresa.

Es evidente que AMC Networks mantiene su bajo P/S por la debilidad de su previsión de ingresos en descenso, como era de esperar. Dado que otras empresas del sector prevén un crecimiento de los ingresos, las malas perspectivas de AMC Networks justifican su bajo ratio P/S. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

También hay otros factores de riesgo vitales a tener en cuenta y hemos descubierto 4 señales de advertencia para AM C Networks (¡1 es un poco preocupante!) que debería conocer antes de invertir aquí.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AMC Networks puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.