Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Podemos ver que Vulcan Materials Company(NYSE:VMC) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Por qué la deuda conlleva riesgos?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Vea nuestro último análisis de Vulcan Materials

¿Cuál es la deuda neta de Vulcan Materials?

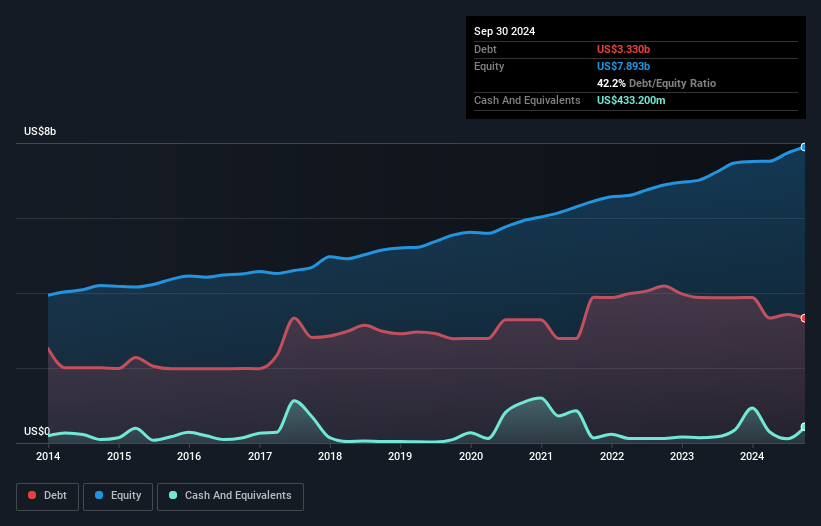

Como se puede ver a continuación, Vulcan Materials tenía 3.330 millones de dólares de deuda en septiembre de 2024, por debajo de los 3.870 millones de dólares del año anterior. Sin embargo, también tenía 433,2 millones de dólares en efectivo, por lo que su deuda neta es de 2.900 millones de dólares.

Un vistazo al pasivo de Vulcan Materials

Podemos ver en el balance más reciente que Vulcan Materials tenía pasivos por valor de 774,1 millones de dólares que vencían dentro de un año, y pasivos por valor de 5.680 millones de dólares que vencían después. Como contrapartida, dispone de una tesorería de 433,2 millones de dólares y de créditos por valor de 1.020 millones de dólares con vencimiento a 12 meses. Así pues, su pasivo supera en 5.010 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Dado que las acciones de Vulcan Materials que cotizan en bolsa tienen un impresionante valor total de 38.100 millones de dólares, parece poco probable que este nivel de pasivo suponga una amenaza importante. Pero hay suficientes pasivos como para que recomendemos a los accionistas que sigan vigilando el balance en el futuro.

Para calibrar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta a EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

Vulcan Materials tiene una deuda neta de sólo 1,5 veces el EBITDA, lo que indica que ciertamente no es un prestatario temerario. Y esta opinión se ve respaldada por la sólida cobertura de intereses, con un EBIT 8,8 veces superior a los gastos por intereses durante el último año. Afortunadamente, Vulcan Materials aumentó su EBIT un 7,9% en el último año, lo que hace que la carga de la deuda parezca aún más manejable. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Vulcan Materials puede reforzar su balance con el tiempo. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. En los tres años más recientes, Vulcan Materials registró un flujo de caja libre equivalente al 51% de su EBIT, lo que es más o menos normal, dado que el flujo de caja libre excluye intereses e impuestos. Este flujo de caja libre sitúa a la empresa en una buena posición para amortizar deuda, cuando proceda.

Nuestra opinión

La cobertura de intereses de Vulcan Materials sugiere que puede hacer frente a su deuda con la misma facilidad con la que Cristiano Ronaldo podría marcar un gol a un portero de un equipo sub 14. Y también pensamos que su deuda neta sobre EBITDA es positiva. Teniendo todo esto en cuenta, parece que Vulcan Materials puede manejar cómodamente sus actuales niveles de deuda. Por el lado positivo, este apalancamiento puede impulsar la rentabilidad para los accionistas, pero el inconveniente potencial es un mayor riesgo de pérdidas, por lo que merece la pena vigilar el balance. Estaríamos motivados para investigar más el valor si descubriéramos que personas con información privilegiada de Vulcan Materials han comprado acciones recientemente. Si a usted también le gustaría, está de suerte, ya que hoy compartimos gratuitamente nuestra lista de transacciones con información privilegiada.

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, entonces eche un vistazo a nuestra lista de valores de crecimiento de efectivo neto sin demora.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vulcan Materials puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.