Advertisement

¿Deberían los inversores volver a fijarse en Smurfit Westrock tras una caída del 29% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Smurfit Westrock podría finalmente ofrecer valor tras la reciente caída de su cotización? No es el único, ya que muchos inversores están analizando detenidamente este valor.

- La acción ha caído notablemente, con un descenso del 11,3% en la última semana y una pérdida del 10,4% en el último mes. Esto suma un descenso del 29,4% en lo que va de año.

- Las noticias recientes sobre los cambios en el sector de los envases, como la evolución de la demanda de materiales sostenibles y los avances en la integración de fusiones, han captado la atención de los analistas. Estos acontecimientos han influido en la percepción que tiene el mercado de las perspectivas futuras de Smurfit Westrock.

- En nuestra lista de valoración, Smurfit Westrock obtiene una puntuación de 3 sobre 6 por estar infravalorada. Hay señales contradictorias que conviene tener en cuenta. A continuación, desglosaremos los principales enfoques de valoración e insinuaremos una forma más inteligente y completa de juzgar el verdadero valor de la empresa.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Smurfit Westrock

El modelo de flujo de caja descontado (DCF) es un enfoque de valoración clásico que calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método ayuda a los inversores a calibrar si el precio de las acciones refleja la capacidad de la empresa para generar beneficios a largo plazo.

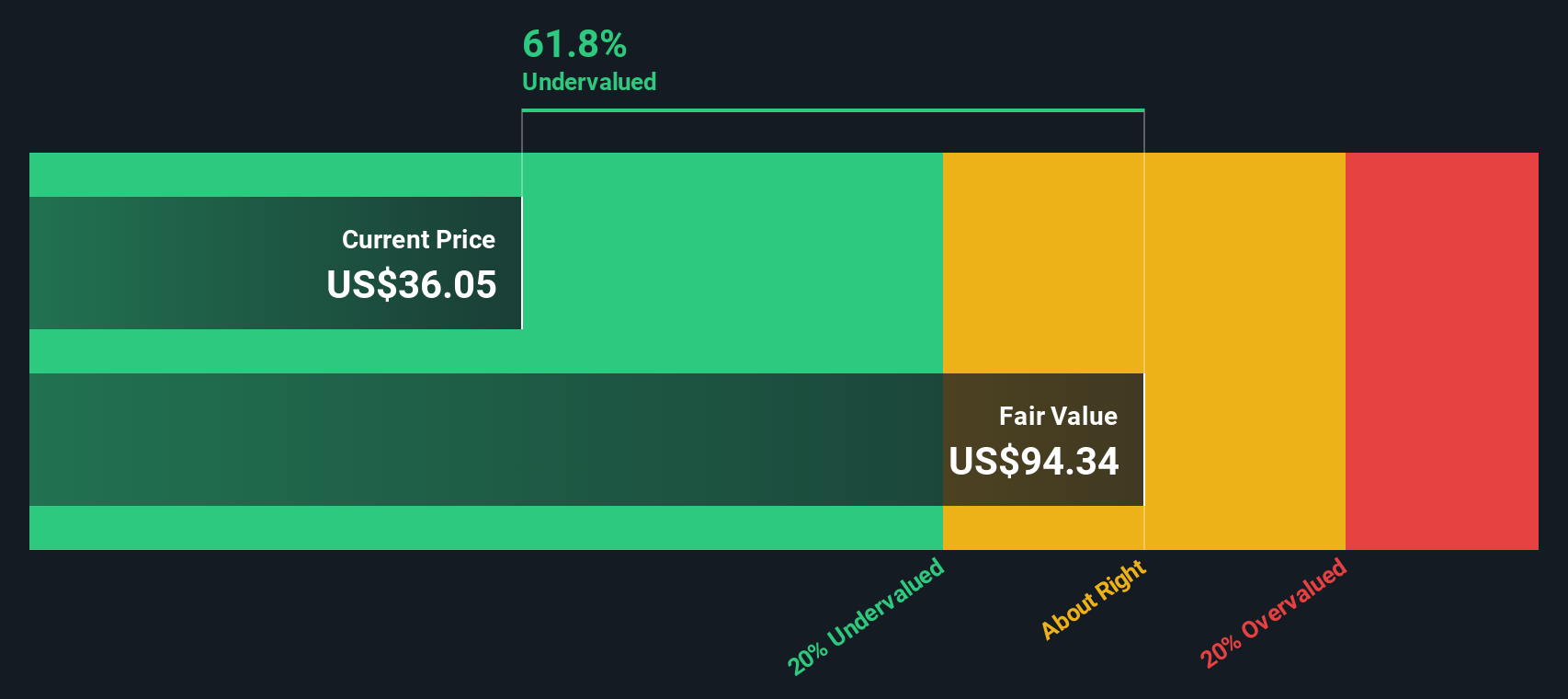

En el caso de Smurfit Westrock, en los últimos doce meses registró un flujo de caja libre (FCF) justo por debajo del punto de equilibrio, con -1,18 millones de dólares. Sin embargo, las previsiones de los analistas sugieren un crecimiento significativo en el futuro, con expectativas de que el FCF aumente hasta aproximadamente 2.850 millones de dólares en 2029. Estas proyecciones se basan en los informes de los analistas para los próximos cinco años, mientras que para los siguientes se utilizan estimaciones de crecimiento más generales proporcionadas por Simply Wall St.

Basándose en estos cálculos, el modelo DCF asigna a Smurfit Westrock un valor intrínseco estimado de 98,38 dólares por acción. Dado que el precio actual de la acción se sitúa muy por debajo de esta cifra, el DCF indica que la acción cotiza con un descuento del 61,5% respecto a su valor razonable. Esta diferencia sustancial indica una situación potencialmente atractiva para los inversores centrados en el valor.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Smurfit Westrock está infravalorada en un 61,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 848 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Smurfit Westrock frente a beneficios

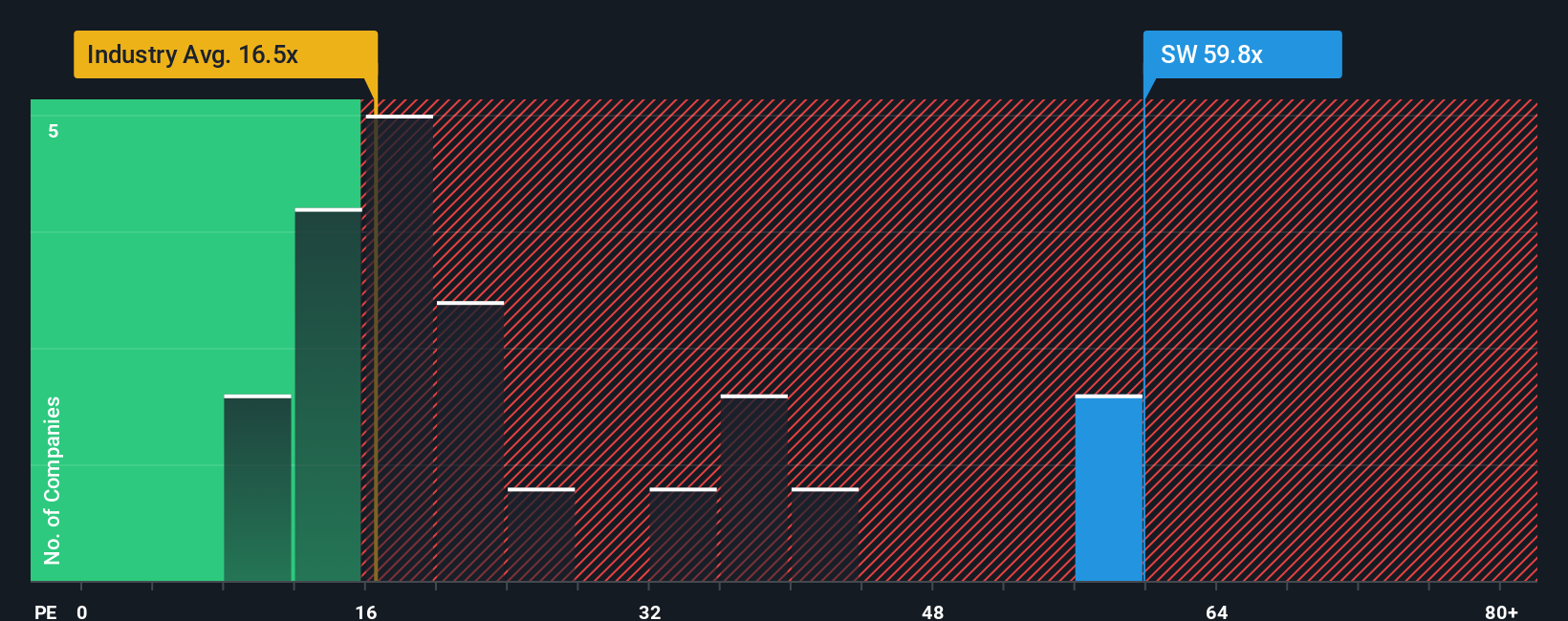

El ratio Precio/Ganancias (PE) es una métrica común y útil para valorar empresas rentables, ya que muestra cuánto están dispuestos a pagar los inversores por cada dólar de ganancias. Para empresas como Smurfit Westrock, que generan ingresos netos positivos, el ratio PE refleja la opinión del mercado sobre el potencial de crecimiento futuro y la rentabilidad actual.

Las expectativas de crecimiento y el riesgo percibido desempeñan un papel importante en lo que constituye un ratio PE "normal" o "justo" para cualquier acción. Las empresas de las que se espera un rápido crecimiento de los beneficios o las que se considera que tienen un menor riesgo empresarial suelen tener múltiplos PE más altos, mientras que las empresas de crecimiento más lento o más arriesgadas cotizan a ratios más bajos.

Smurfit Westrock cotiza actualmente con un ratio PE de 56 veces, notablemente por encima de la media del sector de envases de 16 veces y de la media del grupo de 21 veces. A primera vista, esto apunta a una valoración superior. Sin embargo, el "Ratio Justo" patentado por Simply Wall St para Smurfit Westrock se calcula en torno a 38 veces. Este ratio se basa en un conjunto más amplio de factores, como el crecimiento previsto de los beneficios, los márgenes de beneficio, las tendencias del sector, el tamaño de la empresa y determinados factores de riesgo. Esto ofrece una referencia más matizada que la simple comparación con pares o medias del sector.

Comparando el PER real de 56x con el Ratio Justo de 38x, la acción cotiza muy por encima de lo que estos fundamentales justificarían normalmente. Esto indica que las acciones de Smurfit Westrock están actualmente sobrevaloradas según esta medida.

Resultado: SOBREVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1383 empresas en las que la gente con información privilegiada está apostando fuerte por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Smurfit Westrock

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia personal y razonada sobre el futuro de una empresa, en la que usted conecta lo que sabe y cree sobre Smurfit Westrock, como el crecimiento previsto de las ventas, los cambios en los márgenes y las tendencias del sector, con las cifras que utiliza en sus previsiones y, en última instancia, con su propia estimación del valor razonable.

Este enfoque va más allá de los ratios tradicionales al permitirle fundamentar su visión de la inversión en hechos reales y cambios empresariales actuales. Las narrativas ayudan a salvar la distancia entre la historia empresarial en evolución de una empresa y las previsiones financieras que importan para la valoración, convirtiendo cifras complejas en información práctica.

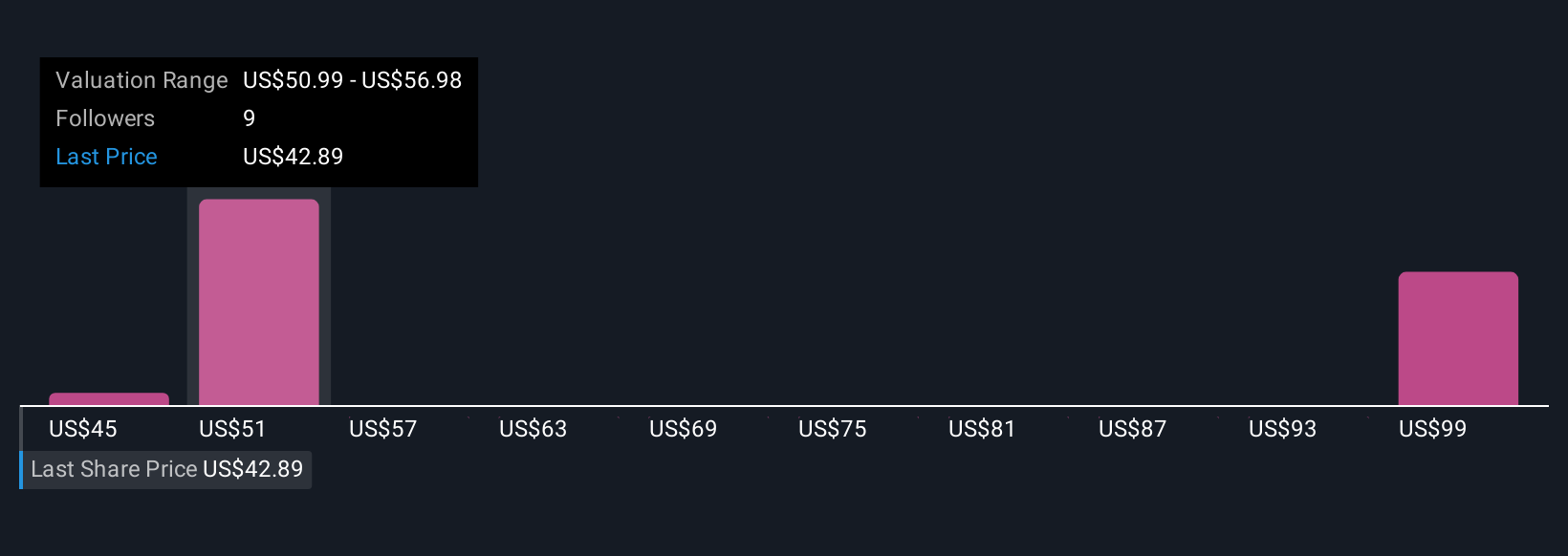

En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas para documentar sus perspectivas y actualizar las valoraciones a medida que se dispone de nueva información, como resultados de beneficios o noticias importantes. Con cada Narrativa, puede ver al instante cómo cambia el valor razonable y compararlo con el precio actual de la acción para poder tomar decisiones de compra o venta con conocimiento de causa.

Por ejemplo, algunos inversores esperan que la mejora de los márgenes y los ingresos eleve el valor razonable hasta 63 dólares, mientras que otros, teniendo en cuenta riesgos como el exceso de capacidad o la presión de los costes, lo sitúan tan bajo como 46. Su narrativa determina la historia y el valor razonable que usted ve.

¿Crees que hay algo más en la historia de Smurfit Westrock? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Smurfit Westrock puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SW

Advertisement