Advertisement

La valoración de Corteva, en el punto de mira tras la alianza por la agricultura sostenible y el repunte del 19,8% en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Corteva cotiza a un precio atractivo o si podría estar entrando en una historia sobrevalorada? No es el único. La valoración es una de las principales preocupaciones de muchos inversores en estos momentos.

- La acción ha subido un 2,9% en la última semana y un 19,8% en lo que va de año, lo que refleja el renovado interés del mercado y el posible optimismo en torno al potencial de crecimiento.

- Recientemente, Corteva acaparó la atención con sus avances en iniciativas de agricultura sostenible y asociaciones estratégicas, que han sido ampliamente comentadas en las noticias del sector. Estos avances están dando forma a las expectativas de los inversores e impulsando la cotización de las acciones.

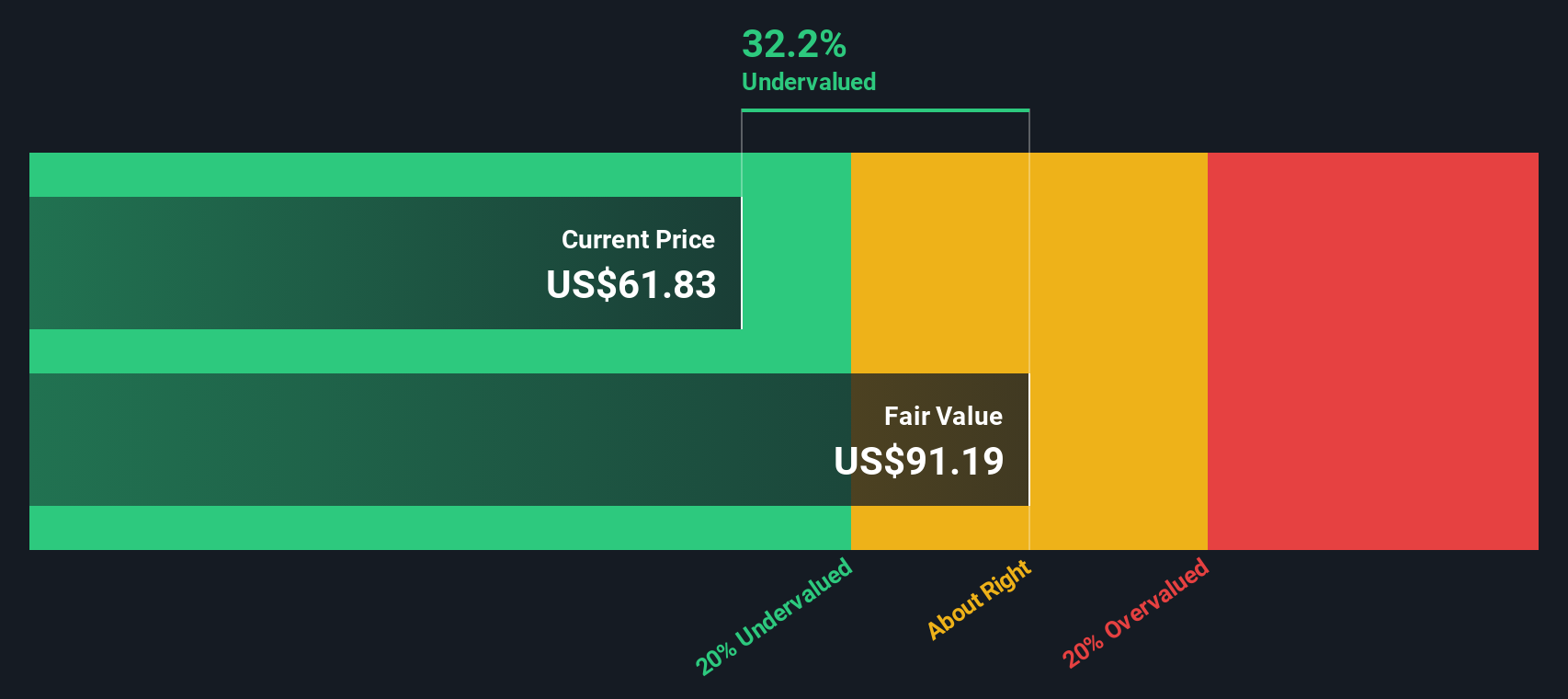

- Según nuestras últimas comprobaciones, la puntuación de valoración actual de Corteva es de 0 sobre 6, lo que significa que no está infravalorada según ninguna de las métricas estándar que analizamos. Más adelante entraremos en los detalles de estos enfoques de valoración, así como en una forma más inteligente de valorar las acciones.

Corteva obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Corteva

El modelo de Descuento de Flujos de Caja (DCF) estima el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. En el caso de Corteva, este modelo utiliza cifras recientes y proyectadas del flujo de caja libre (FCF) para calibrar el valor fundamental de la empresa.

El flujo de caja libre actual de Corteva es de 2.600 millones de dólares. Los analistas ofrecen estimaciones para los próximos años, pero más allá de 2029, las proyecciones se extrapolan en función de las tendencias financieras previstas. Se prevé que el FCF de la empresa sea de unos 2.400 millones de dólares en 2029. Más adelante, las estimaciones sugieren que el FCF disminuirá ligeramente, pero se mantendrá por encima de los 2.000 millones de dólares anuales hasta 2035. Esto sugiere una perspectiva generalmente estable para la capacidad de generación de efectivo de Corteva.

Sobre la base de este modelo de FCF en dos etapas, el valor intrínseco por acción de Corteva se calcula en 63,77 dólares. Sin embargo, el precio de mercado actual es aproximadamente un 5,8% superior a esta estimación, lo que significa que la acción está ligeramente sobrevalorada según este enfoque.

Resultado: JUSTO

Corteva está justamente valorada según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

Enfoque 2: Precio de Corteva frente a beneficios

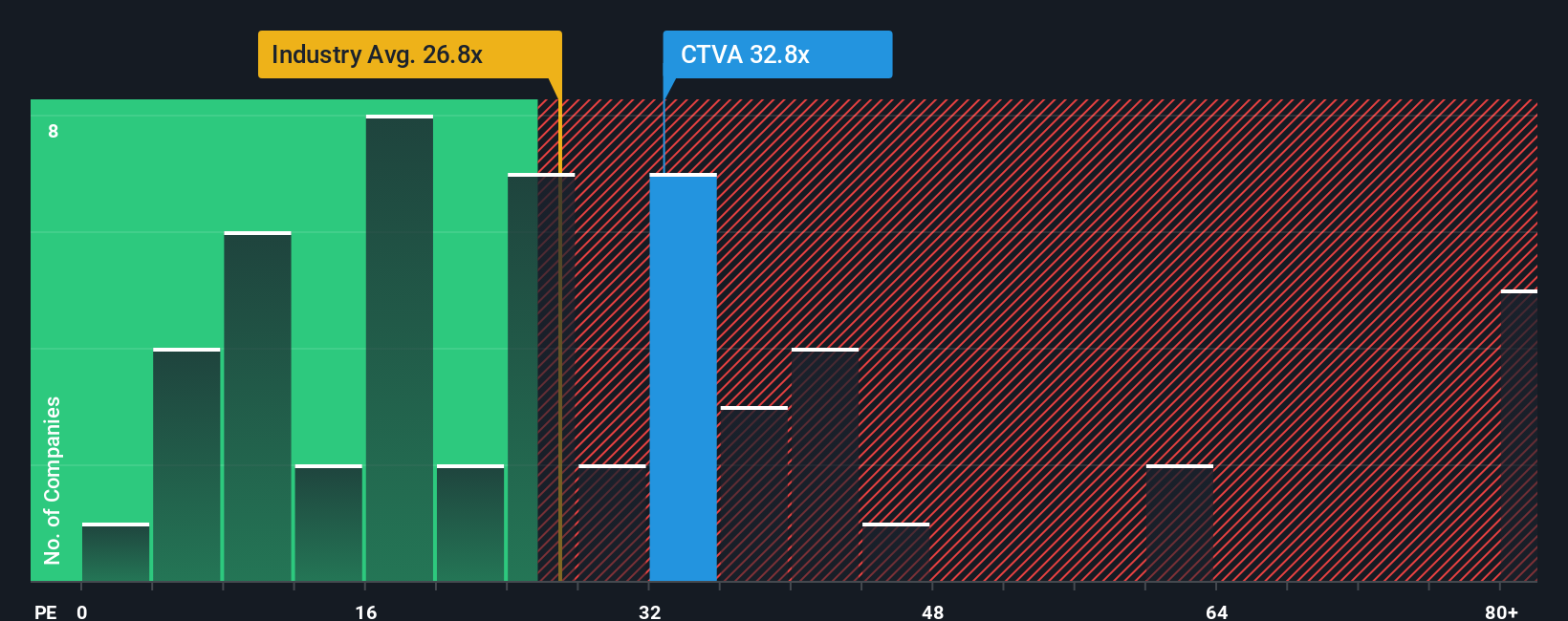

El ratio Precio/Ganancias (PE) es un criterio popular para valorar empresas rentables porque vincula directamente el precio de las acciones de una empresa con sus ingresos netos, ayudando a los inversores a calibrar cuánto están pagando por los beneficios actuales y esperados. Un ratio PE más alto suele indicar que los inversores esperan un crecimiento futuro más rápido o un menor riesgo. Un PE más bajo puede indicar menores perspectivas de crecimiento o mayor incertidumbre.

Corteva cotiza actualmente a un ratio PE de 27 veces, lo que supone una prima con respecto a la media del sector químico de 23 veces y a la media del grupo de 14,3 veces. Esta prima indica que los inversores valoran más los beneficios de la empresa, probablemente debido a unas expectativas de crecimiento superiores o a la resistencia percibida en comparación con sus competidores.

Más allá de las simples comparaciones entre pares o del sector, la "Fair Ratio" de Corteva, propiedad de Simply Wall St, es de 24,8 veces. Esta medida incorpora no sólo la tasa de crecimiento de la empresa, sino también su perfil de riesgo, los márgenes de beneficio, la capitalización bursátil y la dinámica única del sector. Ofrece una referencia de valor razonable a medida. A diferencia de las comparaciones básicas, el Ratio Justo proporciona una imagen más matizada al considerar atributos específicos de Corteva que pueden justificar una prima o un descuento de valoración.

Con el actual ratio PE de Corteva ligeramente por encima del Ratio Justo y la diferencia inferior a 0,1x, la acción parece bastante valorada en relación con su crecimiento, rentabilidad y perfil de riesgo ajustado.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1438 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

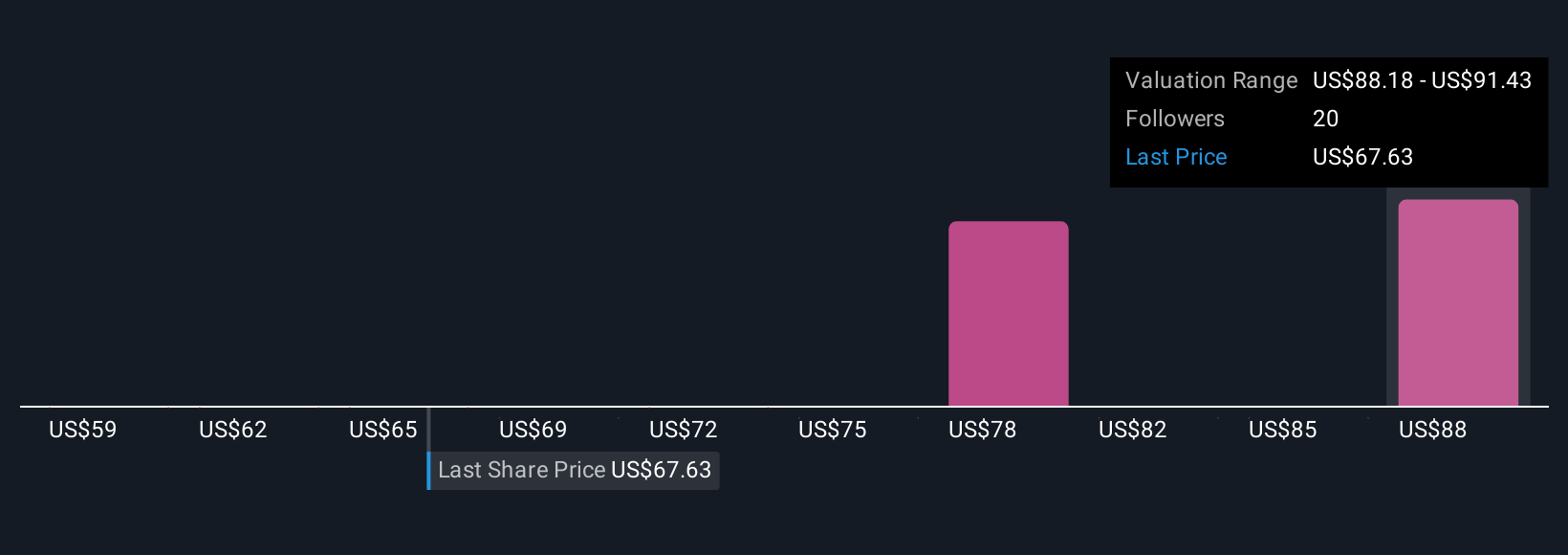

Mejore su toma de decisiones: Elija su narrativa de Corteva

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. En el ámbito de la inversión, una narrativa es una forma sencilla de conectar su perspectiva y su investigación sobre una empresa con las cifras que subyacen a su valor. Es su historia personal o tesis sobre cómo funcionará la empresa, junto con sus hipótesis de crecimiento, beneficios y riesgo.

Las narrativas van más allá de los datos brutos al vincular las tendencias y los catalizadores empresariales de una empresa directamente a su previsión y, a continuación, traducirla en una estimación del valor razonable. Este enfoque es fácil, flexible y accesible a todo el mundo a través de la página de la Comunidad de Simply Wall St, donde millones de inversores publican y comparan sus Narrativas para cada acción, incluida Corteva.

El uso de Narrativas le ayuda a tomar el control de sus decisiones de inversión. Puede ver cómo su estimación del valor razonable se compara con el precio actual de la acción y decidir si es el momento de comprar, mantener o vender basándose en su perspectiva única. Las narrativas también se actualizan automáticamente cuando se dispone de nueva información, como comunicados de resultados o noticias de última hora, para que su punto de vista sea siempre relevante.

Por ejemplo, los inversores más optimistas ven el valor razonable de Corteva en 92 $ por acción, mientras que los más prudentes lo sitúan en 68 $. Esto demuestra lo diferentes que pueden ser las narrativas, dependiendo de la historia y los supuestos en los que creas.

¿Crees que hay algo más en la historia de Corteva? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Corteva puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CTVA

Advertisement