Evaluación de Agnico Eagle tras una subida del 108% en 2025

Revisado por Bailey Pemberton

- Si se pregunta si sigue mereciendo la pena comprar Agnico Eagle Mines tras su gran subida, no es el único. Desglosemos lo que el precio nos dice realmente sobre el valor a partir de aquí.

- La acción ha subido un impresionante 107,8% en lo que va de año y un 102,5% en los últimos 12 meses, aunque la última semana fue un modesto parche suave con un movimiento del -0,6%.

- Este repunte se ha producido a medida que los precios del oro se han mantenido fuertes y los inversores han vuelto a invertir en productores de calidad, con Agnico destacada regularmente en los comentarios del mercado como un nombre al que acudir para exponerse a una producción de oro de menor riesgo. Además, la empresa ha sido el centro de atención por su disciplinada asignación de capital y su balance relativamente limpio, que muchos ven como una forma más segura de jugar el ciclo de los metales preciosos.

- Sin embargo, a pesar del entusiasmo, Agnico Eagle obtiene sólo una puntuación de 1 sobre 6 en nuestras comprobaciones de valoración, lo que podría sorprender a cualquiera que espere una ganga clara. A continuación repasaremos los principales enfoques de valoración que utilizan los inversores para este valor, antes de terminar con una forma más holística de pensar en lo que realmente vale.

Agnico Eagle Mines puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis de Flujo de Caja Descontado (DCF) de Agnico Eagle Mines

Un modelo de Flujo de Caja Descontado estima el valor de un negocio proyectando el efectivo que puede generar en el futuro y luego descontando esos flujos de caja hasta hoy en términos de $.

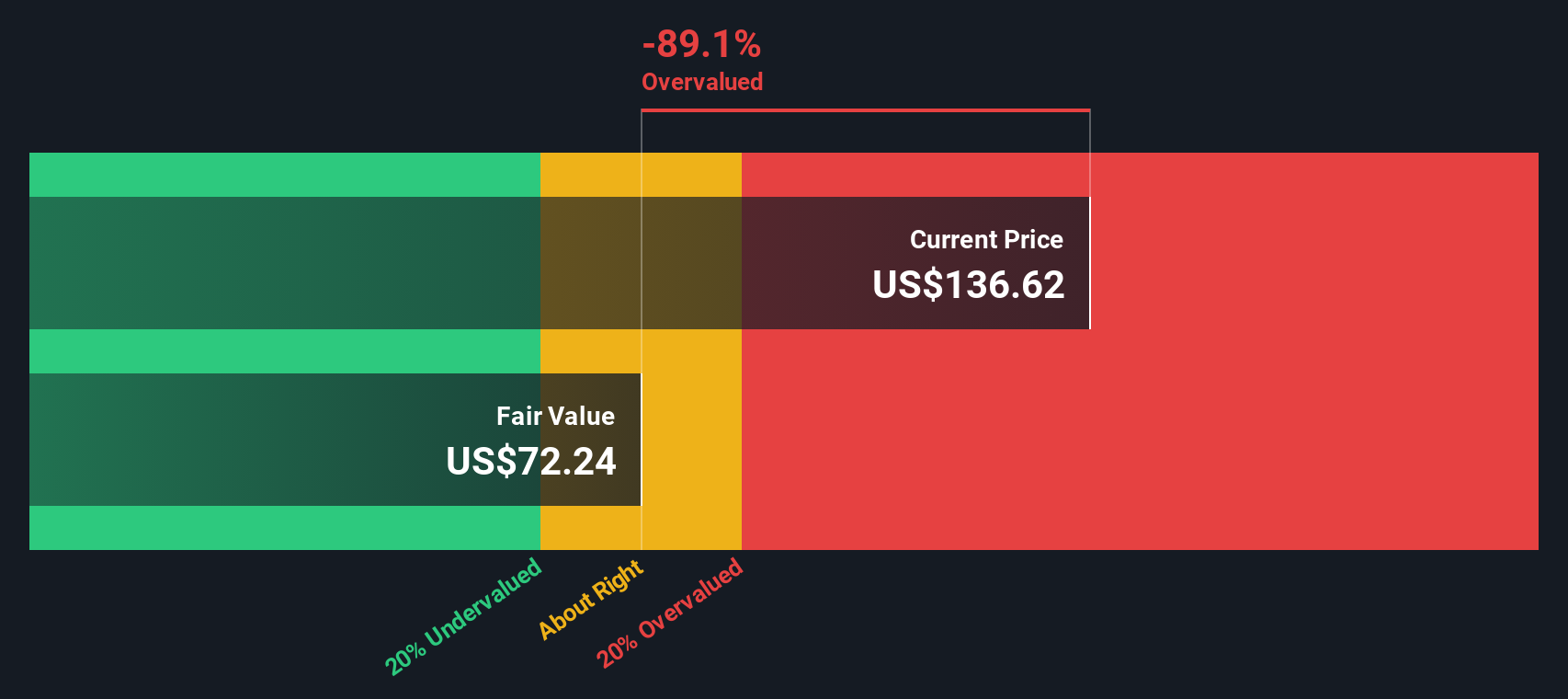

En el caso de Agnico Eagle Mines, el modelo 2 Stage Free Cash Flow to Equity parte del flujo de caja libre de los últimos doce meses de aproximadamente 3.500 millones de dólares y utiliza las previsiones de los analistas para los próximos años, extrapolando a continuación más allá. Según las previsiones de Simply Wall St, se espera que el flujo de caja libre anual descienda hasta unos 2.600 millones de dólares en 2035, a medida que el crecimiento se normalice tras el actual ciclo de inversión y fijación de precios.

Cuando se descuentan todos estos flujos de caja proyectados y se combinan con un valor terminal, el modelo llega a un valor intrínseco estimado de unos 106,54 dólares por acción. Comparado con el precio de mercado actual, esto implica que la acción está aproximadamente un 59,9% sobrevalorada sobre una base de flujo de caja puro. En otras palabras, los inversores están pagando una prima muy por encima de lo que la generación de caja a largo plazo soporta actualmente.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Agnico Eagle Mines podría estar sobrevalorada en un 59,9%. Descubra 907 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Agnico Eagle Mines Precio vs Beneficios

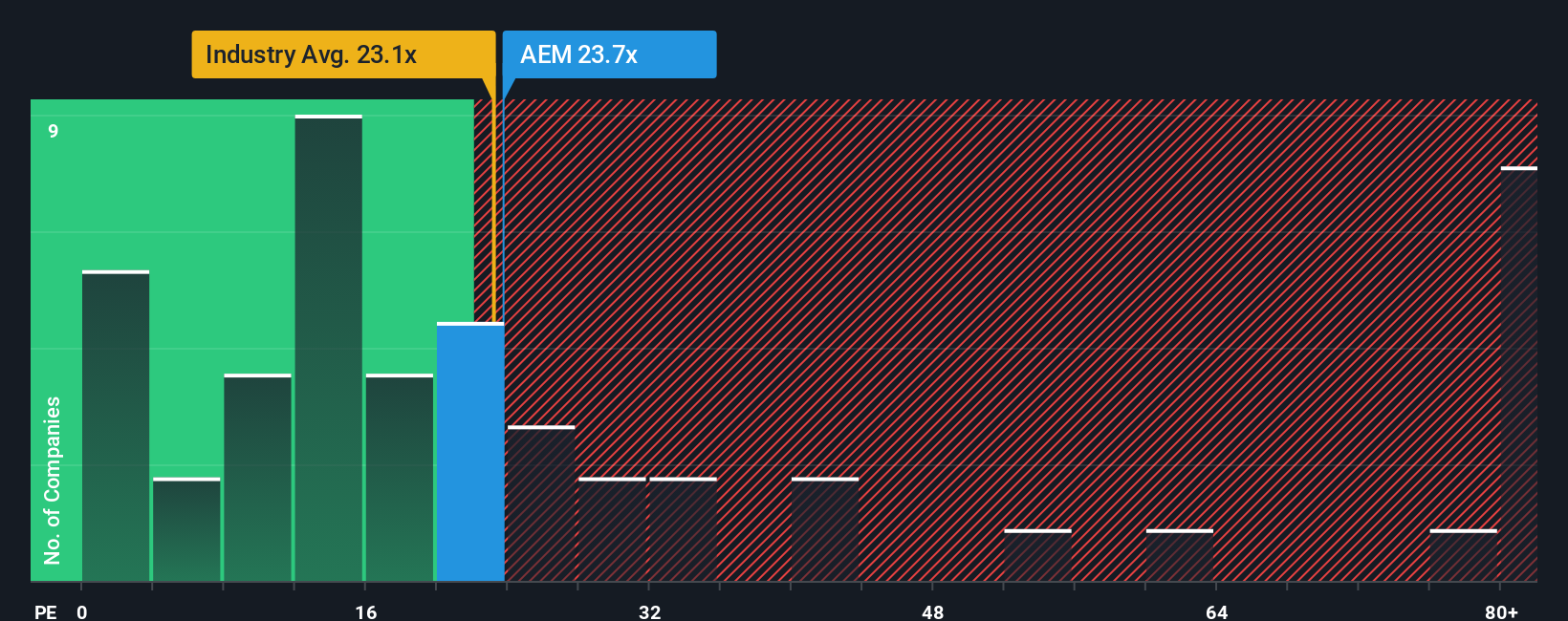

Para um produtor rentável e estabelecido como Agnico Eagle, a relação preço/ingresos é uma forma natural de medir o valor, pois liga o valor que os investidores pagam hoje às ganancias que o negócio já está a gerar. En general, un crecimiento más rápido y fiable de los beneficios, y un menor riesgo percibido, justifican un PE normal más alto, mientras que un crecimiento más lento o un mayor riesgo suelen significar que un múltiplo más bajo es más apropiado.

Agnico Eagle cotiza actualmente a unas 24,8 veces sus beneficios, muy cerca de la media de su sector metalúrgico y minero, que es de unas 22,8 veces, y de la media de su grupo, que es de unas 25,0 veces. A primera vista, esto sugiere que el mercado está valorando Agnico en línea con otras empresas comparables, sin aplicar ni una prima ni un descuento claros.

El Fair Ratio de Simply Wall St para Agnico se sitúa en torno a 23,8 veces. Se trata de una estimación de la PER que la acción podría tener razonablemente una vez que se tienen en cuenta sus perspectivas específicas de crecimiento de los beneficios, los márgenes, el perfil de riesgo, el sector y la capitalización bursátil. Dado que este Ratio Justo se ajusta a esos fundamentales, puede ser una referencia más ajustada que una simple comparación con sus homólogos o con el sector. Con el PER actual ligeramente por encima del Ratio Justo, la acción parece ligeramente cara según esta medida, pero no de forma dramática.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1446 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Agnico Eagle Mines

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de Agnico Eagle con los números, contando una historia sobre sus ingresos, beneficios y márgenes. Esto se traduce en una previsión financiera y, en última instancia, en una estimación del valor razonable que puede construir y seguir fácilmente en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten sus perspectivas, comparan el valor razonable con el precio actual para decidir si comprar, mantener o vender, y tienen esas Narrativas actualizadas dinámicamente a medida que llegan nuevas noticias, ganancias y orientación. Por ejemplo, una narrativa de Agnico Eagle podría inclinarse al alza y suponer que las acciones valen cerca de 195 dólares por acción, basándose en la resistencia de los precios del oro, el mayor crecimiento y los márgenes más sólidos. Una Narrativa más cauta podría ver el valor razonable cerca de los 66 $ si el oro se debilita y los proyectos se retrasan. Comparando el valor razonable de cada narrativa con el precio de mercado actual, puede ver rápidamente en qué historia cree y lo que implica para su próximo movimiento.

¿Cree que hay más en la historia de Agnico Eagle Mines? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Agnico Eagle Mines puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.