Advertisement

Creemos que se puede mirar más allá de los mediocres resultados de Ferroglobe (NASDAQ:GSM)

Los accionistas no parecían preocupados por el mediocre informe de resultados de Ferroglobe PLC(NASDAQ:GSM) de la semana pasada. Nuestro análisis sugiere que, si bien los beneficios son escasos, los cimientos del negocio son sólidos.

Vea nuestro último análisis de Ferroglobe

Zoom sobre los beneficios de Ferroglobe

Como ya sabrán los aficionados a las finanzas, el ratio de devengo del flujo de caja es una medida clave para evaluar en qué medida el flujo de caja libre (FCF) de una empresa se corresponde con sus beneficios. Para obtener el ratio de devengo, primero restamos el FCF del beneficio de un periodo y, a continuación, dividimos esa cifra por los activos de explotación medios del periodo. Podríamos considerar el coeficiente de devengo del flujo de caja como el "coeficiente de beneficio no FCF".

Por lo tanto, en realidad se considera algo bueno cuando una empresa tiene un coeficiente de devengo negativo, pero algo malo si su coeficiente de devengo es positivo. Aunque tener un coeficiente de devengo superior a cero es poco preocupante, creemos que merece la pena prestar atención cuando una empresa tiene un coeficiente de devengo relativamente alto. Citando un artículo de 2014 de Lewellen y Resutek, "las empresas con mayores periodificaciones tienden a ser menos rentables en el futuro".

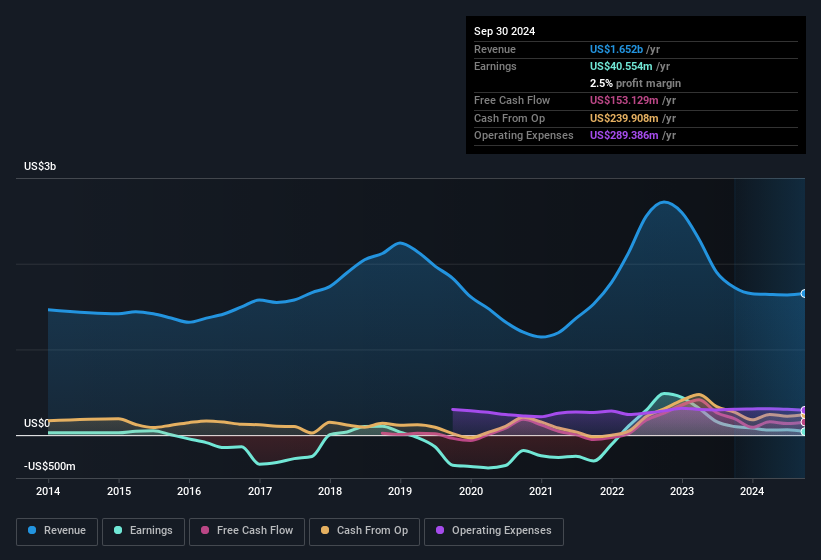

Durante los doce meses hasta septiembre de 2024, Ferroglobe registró una ratio de devengo de -0,12. Esto indica que su flujo de caja libre fue bastante superior a su beneficio estatutario. De hecho, en el último año registró un flujo de caja libre de 153 millones de dólares, mucho más que su beneficio estatutario de 40,6 millones de dólares. Ferroglobe registró un descenso interanual de su flujo de caja libre, lo que no es ideal, como un episodio de Los Simpson sin el jardinero Willie. Sin embargo, eso no es todo lo que hay que tener en cuenta. Podemos ver que los elementos inusuales han afectado a su beneficio estatutario y, por tanto, a la ratio de devengo.

Esto puede hacer que nos preguntemos qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

El impacto de los elementos inusuales en los beneficios

En los últimos doce meses, los beneficios de Ferroglobe se vieron reducidos por partidas inusuales por valor de 24 millones de dólares, lo que contribuyó a una elevada conversión de caja, como reflejan sus partidas inusuales. En un escenario en el que esos elementos inusuales incluyeran cargos no monetarios, esperaríamos ver un fuerte ratio de devengo, que es exactamente lo que ha ocurrido en este caso. Nunca es bueno que los elementos inusuales cuesten beneficios a la empresa, pero por el lado positivo, las cosas podrían mejorar más pronto que tarde. Cuando analizamos la gran mayoría de las empresas que cotizan en bolsa en todo el mundo, descubrimos que las partidas inusuales significativas no suelen repetirse. Y, al fin y al cabo, eso es exactamente lo que implica la terminología contable. Si Ferroglobe no ve repetirse esos gastos inusuales, en igualdad de condiciones esperaríamos que su beneficio aumente durante el próximo año.

Nuestra opinión sobre los beneficios de Ferroglobe

En conclusión, tanto el ratio de devengo de Ferroglobe como sus partidas inusuales sugieren que sus beneficios estatutarios son probablemente razonablemente conservadores. Teniendo en cuenta todos estos factores, diríamos que el poder de los beneficios subyacentes de Ferroglobe es al menos tan bueno como las cifras estatutarias hacen parecer. En vista de ello, si desea realizar más análisis sobre la empresa, es fundamental que esté informado de los riesgos que entraña. Por ejemplo, hemos descubierto 2 señales de advertencia que debería repasar para hacerse una mejor idea de Ferroglobe.

Tras nuestro examen de la naturaleza de los beneficios de Ferroglobe, hemos salido optimistas con respecto a la empresa. Pero siempre hay más por descubrir si uno es capaz de centrar su mente en minucias. Por ejemplo, mucha gente considera que un alto rendimiento de los fondos propios es un indicio de una economía empresarial favorable, mientras que a otros les gusta "seguir el dinero" y buscar valores que compran personas con información privilegiada. Por eso, puede que le interese ver esta recopilación gratuita de empresas con una alta rentabilidad sobre recursos propios, o esta lista de valores con un alto grado de participación de personas con información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ferroglobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:GSM

Advertisement