Advertisement

Algoma Steel Group Inc. (NASDAQ:ASTL) no escapa a sus débiles ingresos pese a una subida del 27% en su cotización

La cotización de Algoma Steel Group Inc.(NASDAQ:ASTL) ha evolucionado muy bien durante el último mes, registrando una excelente ganancia del 27%. Sin embargo, las ganancias del último mes no han sido suficientes para compensar a los accionistas, ya que el precio de la acción ha bajado un 4,2% en los últimos doce meses.

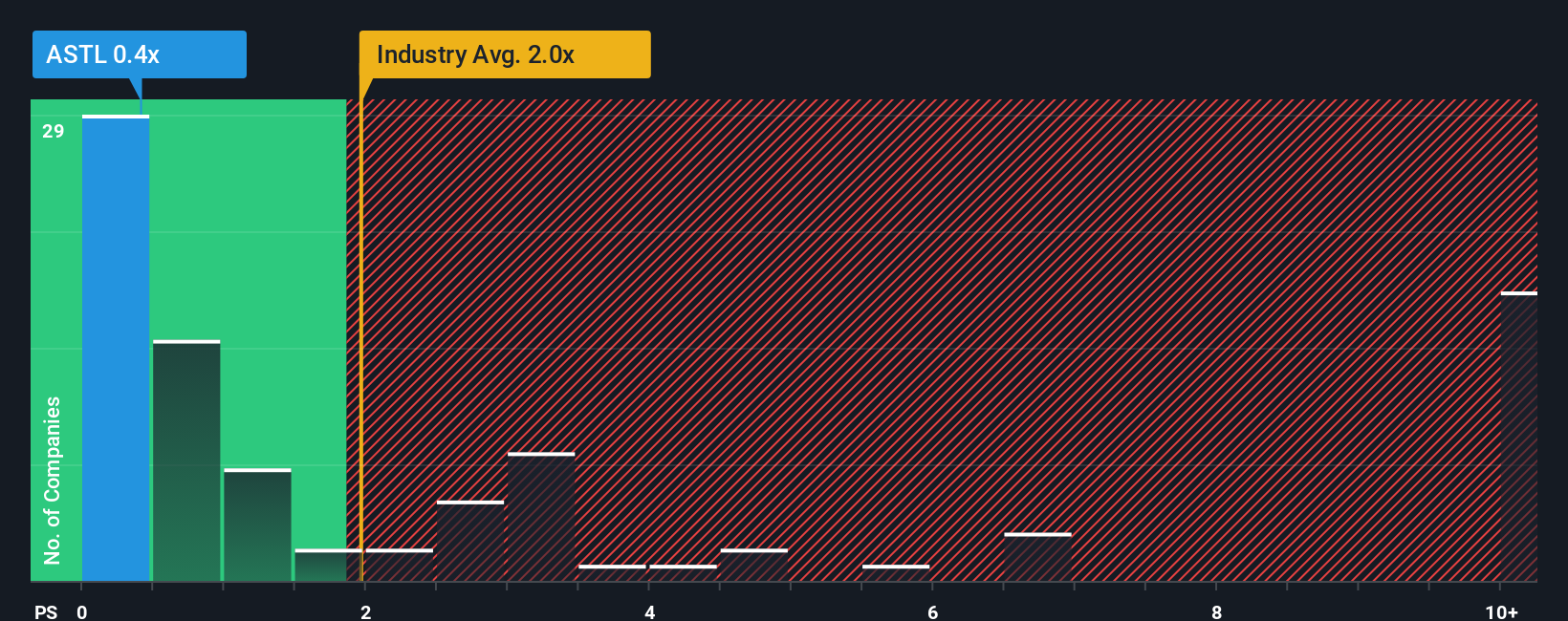

Incluso después de un salto tan grande en el precio, la relación precio/ventas (o "P/S") de Algoma Steel Group de 0,4x todavía podría hacer que parezca una compra en este momento en comparación con la industria de Metales y Minería en los Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/S por encima de 2x e incluso P/S por encima de 7x son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para la reducida P/S.

Consulte nuestro último análisis de Algoma Steel Group

¿Cuál ha sido la evolución reciente de Algoma Steel Group?

Algoma Steel Group no ha tenido un buen comportamiento recientemente, ya que el descenso de sus ingresos es inferior al de otras empresas, que han experimentado un cierto crecimiento de sus ingresos de media. Tal vez la relación P/S siga siendo baja porque los inversores creen que no hay perspectivas de un fuerte crecimiento de los ingresos en el horizonte. Si este es el caso, es probable que a los actuales accionistas les cueste entusiasmarse con la futura dirección de la cotización.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Algoma Steel Group le ayudará a descubrir qué hay en el horizonte.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del sector para que los ratios P/S como el de Algoma Steel Group se consideren razonables.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 16%. Como resultado, los ingresos de hace tres años también han caído un 38% en total. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los tres analistas que cubren la empresa sugieren que los ingresos crecerán un 5,1% el año próximo. Con una previsión de crecimiento del sector del 9,3%, la empresa se posiciona para un resultado de ingresos más débil.

Con esta información, podemos entender por qué Algoma Steel Group cotiza a un PER inferior al del sector. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa vislumbraba un futuro potencialmente menos próspero.

Conclusión sobre la PER de Algoma Steel Group

La última subida del precio de las acciones no fue suficiente para acercar la relación precio/valor de Algoma Steel Group a la media del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos establecido que Algoma Steel Group mantiene su bajo P/S por la debilidad de sus previsiones de crecimiento, inferiores a las del sector en general, como era de esperar. El pesimismo de los accionistas sobre las perspectivas de ingresos de la empresa parece ser el principal factor que contribuye a la baja P/S. Es difícil que la cotización suba con fuerza en un futuro próximo en estas circunstancias.

No queremos aguar demasiado la fiesta, pero también hemos encontrado una señal de advertencia para Algoma Steel Group que hay que tener en cuenta.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Algoma Steel Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:ASTL

Advertisement