Advertisement

¿Es atractiva Marsh McLennan tras caer un 15% en medio de nuevas iniciativas estratégicas?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Marsh & McLennan Companies es una ganga o está sobrevalorada? No es el único, y acertar con la valoración podría marcar la diferencia.

- A pesar de una ligera caída del 1,3% en la última semana, el valor ha retrocedido un 10,3% más este mes y ha perdido un 14,6% en lo que va de año, tras una caída del 17,2% en el último año. Sin embargo, si miramos bajo la superficie, la empresa ha registrado ganancias del 72,7% en los últimos cinco años. Esto sugiere tanto una fortaleza pasada como un cambio de actitud.

- En las últimas semanas, los titulares se han centrado en las iniciativas estratégicas en curso y las asociaciones industriales de Marsh & McLennan, que se han interpretado como un refuerzo de la posición de liderazgo de la empresa en seguros y gestión de riesgos. Estos movimientos podrían estar influyendo tanto en la confianza de los inversores como en la volatilidad a corto plazo, añadiendo un contexto adicional a los recientes cambios en el precio de las acciones.

- La empresa obtiene actualmente una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración, lo que revela que existe margen para el debate sobre su verdadero valor. A continuación analizaremos diferentes métodos de valoración, pero permanezca atento. Una forma más matizada de juzgar el valor podría sorprenderle al final de este artículo.

Enfoque 1: Análisis del exceso de rentabilidad de Marsh & McLennan Companies

El modelo de rentabilidad excesiva evalúa cuánto valor crea Marsh & McLennan Companies para sus accionistas por encima del coste básico de los fondos propios. Este enfoque se centra en la capacidad de la empresa para generar rendimientos superiores a los que los inversores esperarían simplemente por asumir riesgos, utilizando tanto el crecimiento previsto del valor contable como el rendimiento de los fondos propios.

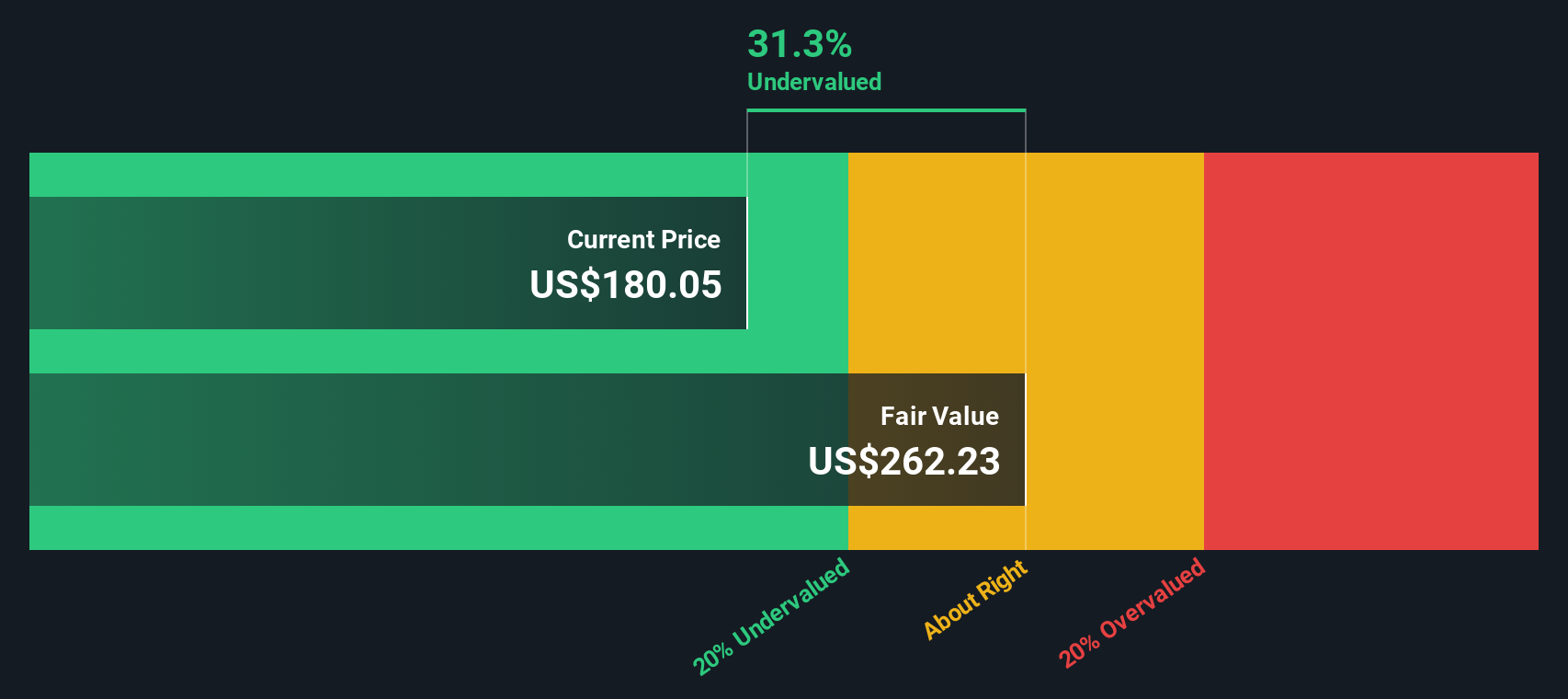

Según las estimaciones de los analistas, Marsh & McLennan tiene un valor contable actual de 30,92 $ por acción y una previsión de valor contable estable de 36,47 $ por acción. Se prevé que los beneficios por acción se estabilicen en 10,88 dólares, sobre la base de una media ponderada de las estimaciones futuras de rentabilidad sobre recursos propios (ROE) de seis analistas. El modelo indica un ROE medio del 29,83%, mientras que el coste de los fondos propios se sitúa en 2,47 dólares por acción, lo que implica un exceso de rentabilidad anualizada de 8,41 dólares por acción. Estas sólidas métricas muestran que la empresa está ofreciendo una fuerte rentabilidad muy por encima de sus costes de financiación.

Sobre la base de estos cálculos, el enfoque del exceso de rentabilidad estima el valor intrínseco de Marsh & McLennan en 264 dólares por acción. Con el precio actual de la acción más de un 30% por debajo de este nivel, el mercado parece estar infravalorando la capacidad de la empresa para generar valor para el accionista a lo largo del tiempo.

Resultado: INFRAVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Marsh & McLennan Companies está infravalorada en un 31,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 844 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Marsh & McLennan Companies frente a beneficios

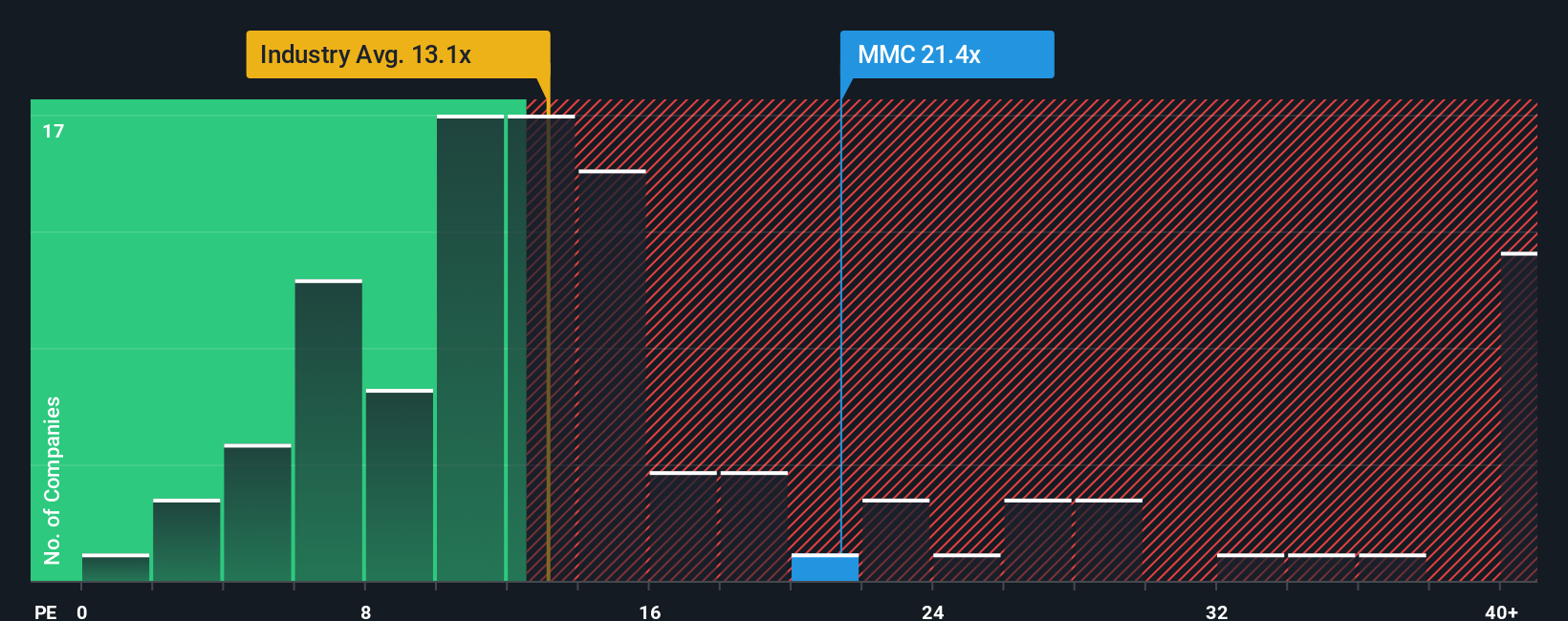

El ratio precio/beneficios (PE) se utiliza ampliamente para evaluar la valoración de empresas consolidadas y rentables como Marsh & McLennan Companies, ya que relaciona el precio de mercado de una empresa directamente con sus beneficios. Para los inversores, el ratio PE proporciona una forma rápida de calibrar cuánto están pagando por cada dólar de beneficios actuales. Esto lo convierte en un criterio práctico para las empresas con beneficios constantes.

Es importante recordar que lo que se considera un ratio PE "normal" o "justo" depende del crecimiento previsto y del riesgo de la empresa. Por lo general, las empresas con mayores perspectivas de crecimiento o menores riesgos percibidos merecen un múltiplo PE más alto. Las que afrontan incertidumbres o un crecimiento limitado deberían cotizar a múltiplos más bajos.

Actualmente, Marsh & McLennan Companies cotiza a un ratio PE de 21,43 veces. Es superior a la media del sector (13,11 veces), pero inferior a la media de su grupo, que se sitúa en 27,37 veces. Sin embargo, las comparaciones entre empresas del mismo grupo y del sector sólo cuentan una parte de la historia. El Fair Ratio patentado por Simply Wall St, calculado aquí en 15,31 veces, adopta una perspectiva más amplia al incorporar las perspectivas de crecimiento de la empresa, los márgenes de beneficio, la dinámica del sector, la capitalización bursátil y el perfil de riesgo. Dado que el Ratio Justo refleja todas estas variables, proporciona un punto de referencia más adaptado y perspicaz que la simple comparación con las medias del sector o de grupos similares.

Dado que el múltiplo PE real de Marsh & McLennan es sustancialmente superior a su Ratio Justo, la acción parece cotizar con una prima respecto a sus fundamentales intrínsecos.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1409 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Marsh & McLennan Companies

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa conecta su visión de la historia de Marsh & McLennan Companies, ya sea sobre su potencial de crecimiento, riesgos o últimos acontecimientos, con un conjunto de previsiones financieras y, en última instancia, con un valor razonable. En términos sencillos, una narrativa le permite expresar cómo ve el futuro de la empresa y respalda esas creencias con cifras, por ejemplo, lo que espera para el crecimiento de los ingresos, los futuros márgenes de beneficio o un múltiplo de precio razonable. Las narrativas son fáciles y accesibles de crear o explorar en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo.

Este enfoque le permite tomar decisiones de compra y venta más informadas al mostrarle cómo se compara su Valor Justo personalizado con el precio actual de la acción. Las narrativas se actualizan automáticamente a medida que se publican nuevas noticias o beneficios, manteniendo la relevancia de sus estimaciones y convicciones. Tomemos Marsh & McLennan como ejemplo: algunos inversores consideran que la sólida demanda mundial, las inversiones digitales y la expansión de los márgenes impulsan un valor razonable de hasta 258 dólares por acción. Otros se centran en la presión de la caída de los precios y los vientos en contra del sector, lo que se traduce en estimaciones mucho más bajas, como 197 dólares. Las narrativas reflejan estas perspectivas dinámicas, de modo que usted puede elegir la historia y las hipótesis de valoración que mejor se adapten a su forma de entender la empresa.

¿Crees que hay algo más en la historia de Marsh & McLennan Companies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Marsh & McLennan Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MMC

Advertisement