Advertisement

Cómo podrían reaccionar los inversores ante los resultados positivos, la subida de dividendos y la ampliación de las recompras de Brown & Brown (BRO)

Simply Wall St

Revisado por Sasha Jovanovic

- Brown & Brown, Inc. acaba de presentar unos resultados del tercer trimestre que han superado las expectativas de los analistas, con un aumento de los ingresos hasta los 1.610 millones de dólares y un incremento del 10% de su dividendo trimestral, al tiempo que ha ampliado su autorización de recompra de acciones en 1.250 millones de dólares.

- Un dato interesante es que la empresa incorporó a más de 5.000 nuevos compañeros de equipo en el trimestre, lo que refleja la continua actividad de adquisición que impulsa tanto el crecimiento como la escala operativa.

- Para entender cómo afectan a las perspectivas de Brown & Brown los resultados positivos y los movimientos de devolución de capital, examinaremos las posibles implicaciones para su narrativa de inversión.

Esta tecnología podría sustituir a los ordenadores: descubra 28 valores que trabajan para hacer realidad la computación cuántica.

Resumen de la narrativa de inversión de Brown & Brown

Para ser accionista de Brown & Brown, hay que creer en su constante expansión impulsada por las adquisiciones y en su capacidad para convertir el crecimiento de los ingresos en beneficios sostenibles, especialmente a medida que la consolidación del sector respalda las ganancias de cuota de mercado. Aunque los beneficios e ingresos del último trimestre pueden reafirmar esta tesis, la caída de los ingresos netos y el BPA significa que el efecto inmediato sobre el catalizador central, el crecimiento constante de los beneficios y los márgenes, es limitado. El mayor riesgo actual sigue siendo el aumento de la presión de los costes en las prestaciones a los empleados y los bienes inmuebles de CAT, que podría pesar más si no se compensa con la capacidad de fijación de precios.

Entre los anuncios recientes, el aumento del dividendo del 10% destaca como directamente relevante para el sentimiento de los inversores a corto plazo. Aunque un mayor rendimiento del capital puede aumentar la confianza, no cambia significativamente la necesidad de que la empresa frene la inflación de los costes y proteja sus márgenes en el futuro, especialmente porque los gastos de farmacia y prestaciones presionan el resultado final.

Sin embargo, esta muestra de fortaleza financiera se ve contrarrestada por la creciente imprevisibilidad de las tendencias de costes que los inversores deben tener en cuenta, especialmente...

Lea el artículo completo sobre Brown & Brown (¡es gratis!)

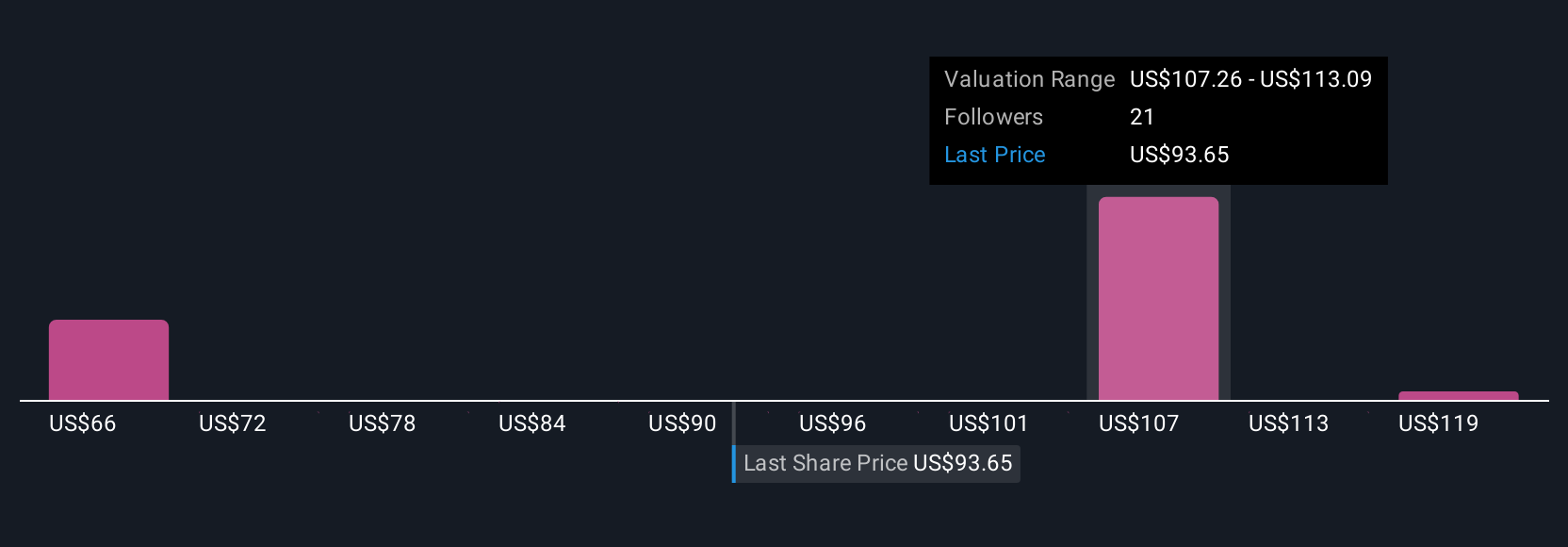

Las perspectivas de Brown & Brown prevén unos ingresos de 9.000 millones de dólares y unos beneficios de 1.600 millones de dólares para 2028. Este escenario supone una tasa de crecimiento anual de los ingresos del 21,9% y un aumento de los beneficios de 606 millones de dólares desde los 994,0 millones actuales.

Descubracómo las previsiones de Brown & Brown arrojan un valor razonable de 108,33 dólares, un 23% más que su precio actual.

Explorar otras perspectivas

Cinco estimaciones individuales de valor razonable de la Comunidad Simply Wall St oscilan ampliamente, entre 58,40 y 120,18 dólares por acción. Aunque las opiniones difieren, la continua presión sobre los beneficios derivada del aumento de los costes de farmacia y prestaciones podría tener un impacto significativo con el tiempo, vea cómo se compara su opinión.

Explore otras 5 estimaciones del valor razonable de Brown & Brown: ¡por qué las acciones podrían valer un 33% menos que el precio actual!

Construya su propia narrativa de Brown & Brown

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Brown & Brown es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Brown & Brown proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Brown & Brown de un vistazo.

¿Tiene curiosidad por otras opciones?

Cada día cuenta. Estas opciones gratuitas ya están llamando la atención. Véalos antes que la multitud:

- Hemos encontrado 19 valores estadounidenses que se prevé que paguen una rentabilidad por dividendo superior al 6% el próximo año. Vea la lista completa gratis.

- La IA está a punto de cambiar la asistencia sanitaria. Estos 34 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todas ellas tienen una capitalización inferior a 10.000 millones de dólares.

- Estas 16 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Brown & Brown puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BRO

Advertisement