PDD Holdings y otras dos empresas estadounidenses de crecimiento con una participación sustancial de información privilegiada

Revisado por Simply Wall St

Mientras el Nasdaq y el S&P 500 alcanzan nuevas cotas, mostrando la sólida confianza del mercado, los inversores siguen navegando por un panorama marcado por importantes datos económicos y acontecimientos empresariales. En este entorno, las empresas que cuentan con un alto grado de participación interna pueden resultar especialmente atractivas, ya que a menudo alinean los intereses de los directivos con los objetivos de los accionistas, fomentando la creación de valor a largo plazo.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

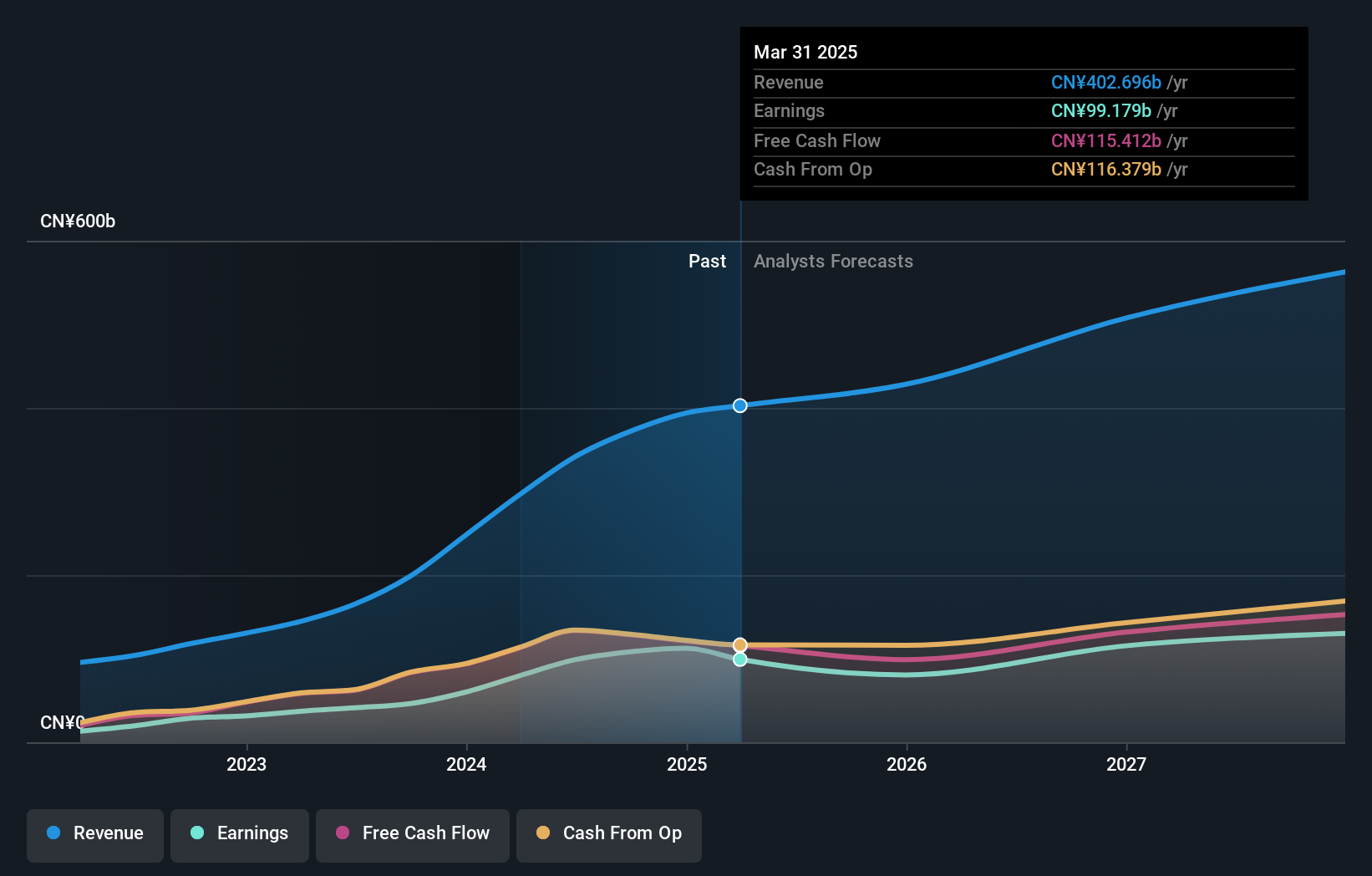

PDD Holdings (NasdaqGS:PDD)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: PDD Holdings Inc. es un grupo multinacional de comercio que posee y explota una diversa cartera de negocios, con una capitalización bursátil de aproximadamente 190.730 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente del segmento de software y servicios de Internet, con un total de 296.810 millones de yenes.

Tenencia de información privilegiada: 32.1%

PDD Holdings cotiza un 65,4% por debajo de su valor razonable estimado, lo que supone un punto de entrada potencialmente atractivo. La empresa ha experimentado un importante crecimiento de los beneficios del 115,8% durante el pasado año y se espera que continúe esta tendencia con previsiones que muestran un aumento anual de los beneficios del 23,23% y un crecimiento de los ingresos del 20,8%, ambos por encima de la media del mercado estadounidense. A pesar de la reciente dilución del accionariado, la fuerte participación de los accionistas minoritarios en PDD refuerza su atractivo como inversión orientada al crecimiento con un importante potencial alcista, ya que los analistas prevén una subida del precio del 53,6%.

- Navegue por los entresijos de PDD Holdings con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de PDD Holdings podría ser bastante moderado.

Estée Lauder Companies (NYSE:EL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Estée Lauder Companies Inc, líder mundial en la industria de la belleza, se dedica a la fabricación, comercialización y venta de productos para el cuidado de la piel, maquillaje, fragancias y cuidado del cabello, con una capitalización de mercado de aproximadamente 38.170 millones de dólares.

Operaciones: Los ingresos de la empresa se segmentan en cuidado de la piel con 7.620 millones de dólares, maquillaje con 4.460 millones de dólares, fragancias con 2.550 millones de dólares y cuidado del cabello con 630 millones de dólares.

Tenencia de información privilegiada: 12.7%

Estée Lauder Companies, a pesar de su elevado nivel de endeudamiento y de la importante venta de información privilegiada en los últimos tres meses, se muestra prometedora con una tasa de crecimiento de beneficios prevista significativamente superior a la media del mercado estadounidense. El reciente establecimiento por parte de la empresa de una línea de crédito renovable no garantizada de 2.500 millones de dólares subraya su gestión financiera estratégica, destinada a reforzar las funciones corporativas y las posibles ampliaciones. Sin embargo, se espera que el crecimiento de sus ingresos sea inferior a la media del mercado, y los márgenes de beneficio han disminuido con respecto al año anterior.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Estée Lauder Companies.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Estée Lauder Companies en el mercado.

Palantir Technologies (NYSE:PLTR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Palantir Technologies Inc. desarrolla plataformas de software para la comunidad de inteligencia, ayudando en la lucha contra el terrorismo en Estados Unidos, Reino Unido y en todo el mundo, con una capitalización de mercado de aproximadamente 57.570 millones de dólares.

Operaciones: Los ingresos de la empresa se dividen en dos segmentos principales: Comercial, que genera 1.070 millones de dólares, y Gobierno, que aporta 1.270 millones de dólares.

Titularidad de información privilegiada: 13.4%

Palantir Technologies, empresa reconocida por su software de análisis avanzado de datos, ha conseguido recientemente un contrato de 19 millones de dólares con ARPA-H para mejorar los resultados sanitarios mediante estrategias de datos mejoradas. Este acuerdo subraya la creciente influencia de Palantir en el sector público, que complementa sus compromisos con el sector privado, como la ampliación de su asociación con el Hospital General de Tampa para innovar en IA sanitaria. A pesar de estos avances y de las previsiones de crecimiento anual de los beneficios del 24,4%, persiste la preocupación por la dilución de los accionistas, lo que refleja los sentimientos encontrados de los inversores.

- Obtenga una perspectiva en profundidad del rendimiento de Palantir Technologies leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Palantir Technologies tenga un precio superior al que podrían justificar sus datos financieros.

Próximos pasos

- Profundice en nuestro catálogo completo de 183 empresas estadounidenses de rápido crecimiento con una alta participación interna aquí.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PDD Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.