Advertisement

¿Es ahora UnitedHealth Group una ganga tras la caída del 8,8% de esta semana?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de UnitedHealth Group son una ganga o quizás una trampa de valor? No es el único. Nos sumergimos directamente en las cifras para averiguar lo que el mercado podría estar pasando por alto.

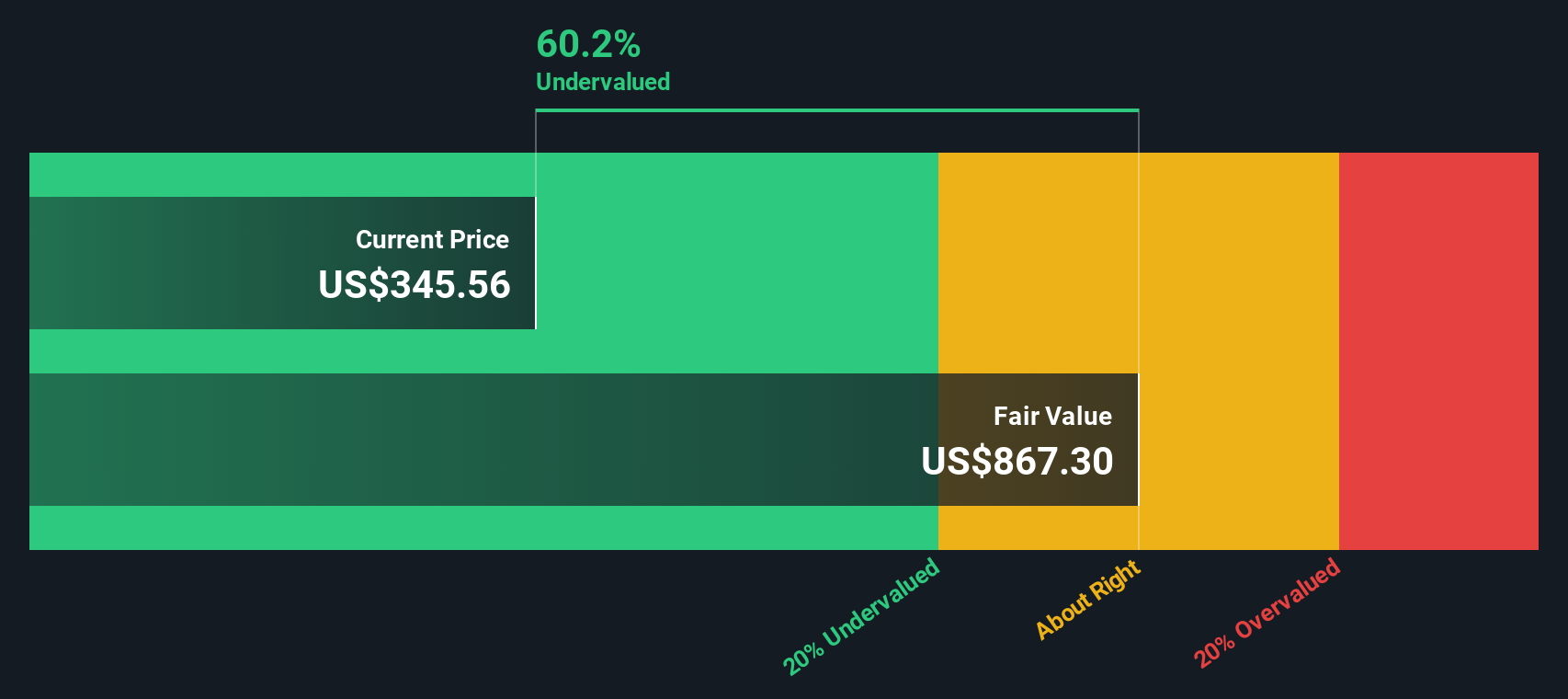

- A pesar de su reputación de "blue-chip", las acciones han sufrido movimientos bruscos últimamente. Ha caído un 8,8% esta semana y un 38,7% en lo que va de año, con un sustancial descenso del 47,4% en los últimos 12 meses.

- Los inversores han estado nerviosos recientemente después de que varios de los principales proveedores de atención sanitaria informaran de cambios en las condiciones del mercado, lo que ha añadido incertidumbre sobre las perspectivas del sector. UnitedHealth Group ha aparecido en titulares en los que se debatían los retos normativos y el aumento de la competencia, factores ambos que han contribuido a las drásticas oscilaciones de los precios.

- Un detalle llama la atención: UnitedHealth Group obtiene una puntuación de 6 sobre 6 en nuestras comprobaciones de infravaloración, lo que indica que podría ser una de las verdaderas oportunidades pasadas por alto del mercado. Repasaremos los diferentes métodos de valoración y, al final del artículo, le ofreceremos una forma aún más inteligente de analizar el valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de UnitedHealth Group

El modelo de flujo de caja descontado (DCF) es un método de valoración que calcula el valor actual de una empresa pronosticando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque ofrece a los inversores una forma de calibrar el valor real de una empresa en función de su capacidad prevista de generar efectivo.

En el caso de UnitedHealth Group, el último flujo de caja libre disponible es de 17.100 millones de dólares. Los analistas prevén un crecimiento continuo y esperan que los flujos de caja anuales alcancen los 27.100 millones de dólares en 2029. Para los años posteriores a las estimaciones disponibles de los analistas, las proyecciones de flujo de caja se extrapolan, proporcionando una perspectiva a 10 años.

Aplicando el modelo 2 Stage Free Cash Flow to Equity, Simply Wall St calcula que el valor intrínseco justo de UnitedHealth Group es de 847,44 dólares por acción. Este valor es un 63,5% superior al precio actual de la acción, lo que sugiere una infravaloración sustancial según el análisis DCF.

Los modelos DCF dan prioridad a los fundamentos empresariales a largo plazo y suavizan el ruido del mercado a corto plazo. En este caso, la sólida generación de efectivo de UnitedHealth Group y las hipótesis de crecimiento futuro coherente respaldan la opinión de que el mercado puede estar pasando por alto un valor significativo.

Resultado: UNDERVALUED

Nuestro análisis de flujo de caja descontado (DCF) sugiere que UnitedHealth Group está infravalorada en un 63,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 908 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de UnitedHealth Group frente a ganancias

El ratio Precio/Ganancias (PE) se utiliza habitualmente para valorar empresas rentables como UnitedHealth Group, porque muestra rápidamente cuánto están dispuestos a pagar los inversores por cada dólar de ganancias. Para las empresas que generan beneficios de forma constante, el ratio PE ayuda a los inversores a sopesar las perspectivas de crecimiento futuro frente al rendimiento actual.

El ratio PE "normal" o "justo" de una empresa está influido por las expectativas de crecimiento de los beneficios y por el riesgo de la empresa en comparación con sus homólogas. Las empresas de rápido crecimiento o las de sectores más estables suelen justificar ratios PE más altos. Una mayor incertidumbre o un crecimiento más lento pueden reducir esta referencia.

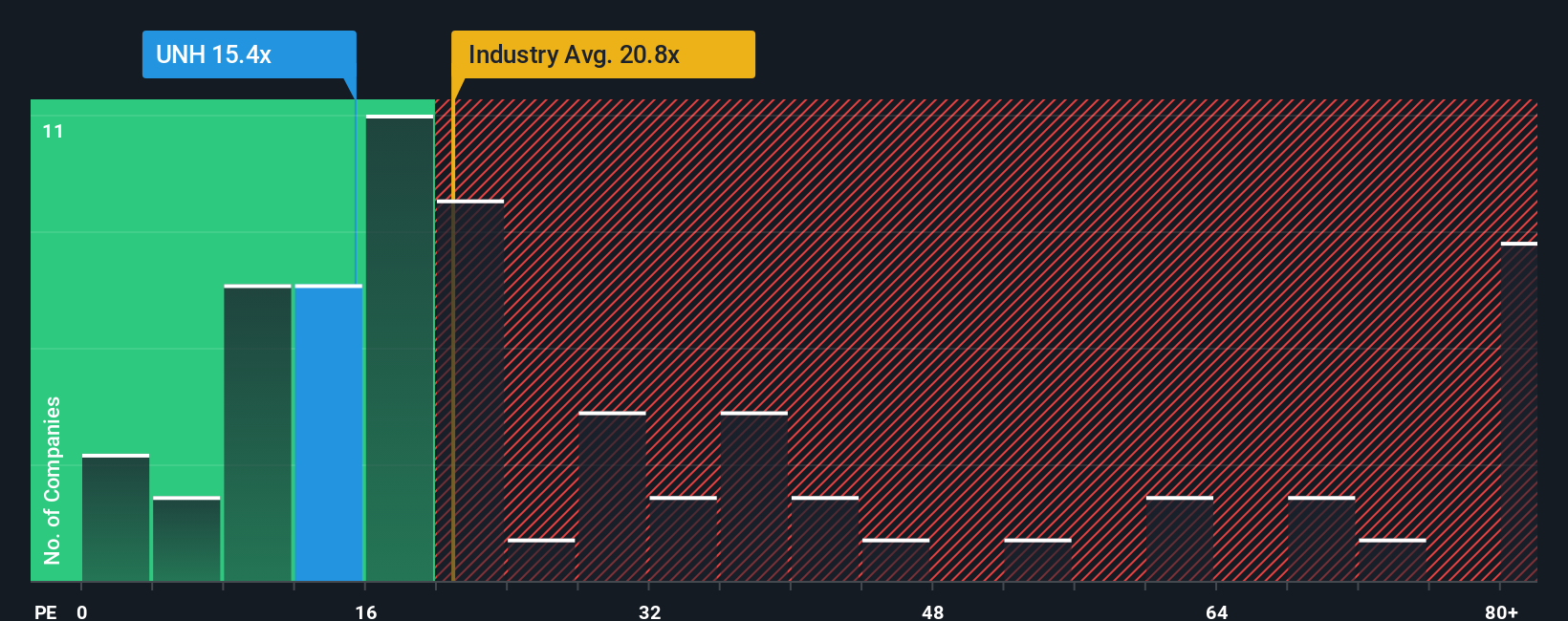

En estos momentos, UnitedHealth Group cotiza a un ratio PE de 15,9 veces. Se sitúa muy por debajo de la media del sector sanitario, de 21,5 veces, y del grupo de homólogos, cuya media es de 25,8 veces. A primera vista, la acción parece tener un descuento atractivo para su nivel de beneficios.

El "Ratio Justo" patentado por Simply Wall St afina aún más esta imagen combinando el sector, los márgenes de beneficio, la capitalización de mercado, el riesgo y el crecimiento previsto para calcular un múltiplo a medida. En el caso de UnitedHealth Group, este ratio justo es de 41,3 veces, muy por encima del actual 15,9 veces de la empresa. Esto significa que la acción cotiza con un fuerte descuento, incluso después de tener en cuenta sus ventajas y riesgos únicos. Como resultado, las simples comparaciones entre pares o entre sectores pueden ser menos fiables que este enfoque más holístico.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1423 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de UnitedHealth Group

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es una herramienta sencilla que le permite conectar su propia historia y perspectiva sobre una empresa, como lo que usted cree sobre sus futuros ingresos, ganancias y márgenes, directamente con su estimación del valor razonable y sus previsiones financieras.

Este enfoque le ayuda a ver exactamente cómo su visión única se convierte en un valor razonable, lo que facilita la decisión de si UnitedHealth Group es una ganga o está sobrevalorada en comparación con su precio real de cotización. Las Narrativas están disponibles para que todos las utilicen en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten, ajustan y comparan sus perspectivas en tiempo real. Dado que las Narrativas se actualizan automáticamente con nuevas noticias o anuncios de ganancias, su tesis de inversión siempre refleja la información más reciente y lo mantiene a la vanguardia.

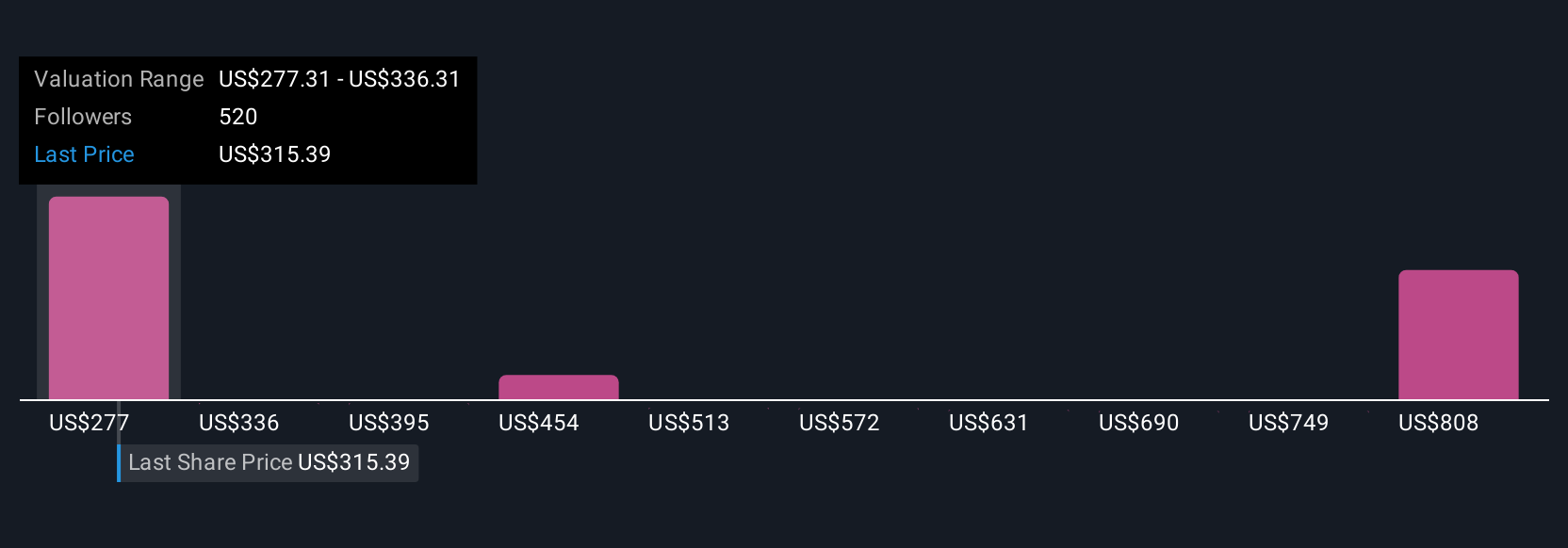

Por ejemplo, algunos inversores creen que los beneficios de UnitedHealth Group se dispararán hasta los 30.700 millones de dólares en 2028 y ven un valor razonable tan alto como 626,0 dólares por acción, mientras que otros son más cautos y proyectan 15.500 millones de dólares en beneficios y un valor razonable cercano a 198,0 dólares. Explorando las Narrativas, puedes encontrar la perspectiva que se ajuste a tus creencias o construir la tuya propia.

¿Cree que hay algo más en la historia de UnitedHealth Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si UnitedHealth Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UNH

Advertisement