Advertisement

MultiPlan Corporation (NYSE:MPLN) parece barata tras caer un 29%, pero quizá no lo suficientemente atractiva

Por desgracia para algunos accionistas, la cotización de MultiPlan Corporation(NYSE:MPLN) se ha desplomado un 29% en los últimos treinta días, prolongando el dolor reciente. En lugar de ser recompensados, los accionistas que ya han aguantado los últimos doce meses se enfrentan ahora a una caída del 40%.

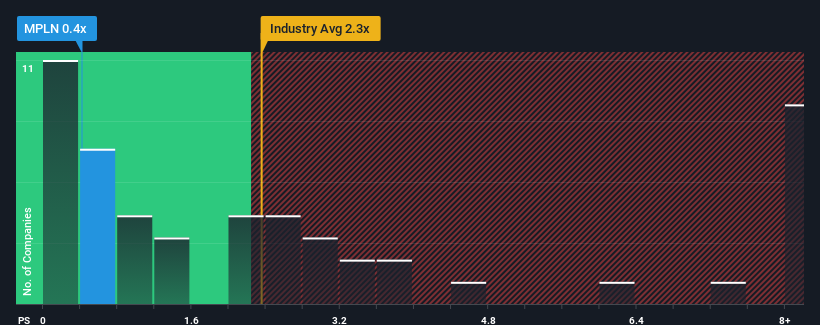

Dado que su precio ha caído sustancialmente, y teniendo en cuenta que alrededor de la mitad de las empresas que operan en el sector de servicios sanitarios de Estados Unidos tienen ratios precio/ventas (o "P/V") superiores a 2,3 veces, puede considerar MultiPlan como una sólida oportunidad de inversión con su ratio P/V de 0,4 veces. Sin embargo, el P/S podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Vea nuestro último análisis de MultiPlan

¿Cómo es el rendimiento reciente de MultiPlan?

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de MultiPlan han ido a la inversa, lo que no es bueno. Tal vez el PER siga siendo bajo, ya que los inversores piensan que las perspectivas de un fuerte crecimiento de los ingresos no están en el horizonte. Así que, aunque se podría decir que la acción está barata, los inversores buscarán mejoras antes de considerarla un buen valor.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre MultiPlan le ayudará a descubrir qué hay en el horizonte.¿Cuál es la tendencia de crecimiento de los ingresos de MultiPlan?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del sector para que los ratios P/S como el de MultiPlan se consideren razonables.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 5,8%. Esto ha borrado cualquiera de sus ganancias durante los últimos tres años, con prácticamente ningún cambio en los ingresos alcanzados en total. Por lo tanto, es justo decir que el crecimiento de los ingresos ha sido inconsistente recientemente para la empresa.

En cuanto a las perspectivas, el próximo año debería generar un crecimiento del 8,3%, según las estimaciones del único analista que sigue a la empresa. Esta cifra es muy inferior al 13% previsto para el sector en general.

Con esta información, podemos ver por qué MultiPlan cotiza a un PER inferior al del sector. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa vislumbraba un futuro potencialmente menos próspero.

La última palabra

Los movimientos hacia el sur de las acciones de MultiPlan significan que su P/S se sitúa ahora en un nivel bastante bajo. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de MultiPlan reveló que sus perspectivas de ingresos inferiores están contribuyendo a su bajo P/S. En estos momentos, los accionistas están aceptando la baja PER, ya que admiten que los ingresos futuros probablemente no les depararán sorpresas agradables. En estas circunstancias, es difícil prever una fuerte revalorización de la acción en un futuro próximo.

Dicho esto, tenga en cuenta que MultiPlan muestra 3 señales de advertencia en nuestro análisis de inversión, y 1 de ellas es un poco preocupante.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Claritev puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CTEV

Advertisement