Advertisement

El mercado podría seguir sin convencerse de DaVita Inc. (NYSE:DVA), incluso tras una subida del 27% en su cotización

La cotización de las acciones de DaVita Inc.(NYSE:DVA) se ha comportado muy bien durante el último mes, registrando una excelente ganancia del 27%. Mirando un poco más atrás, es alentador ver que la acción ha subido un 82% en el último año.

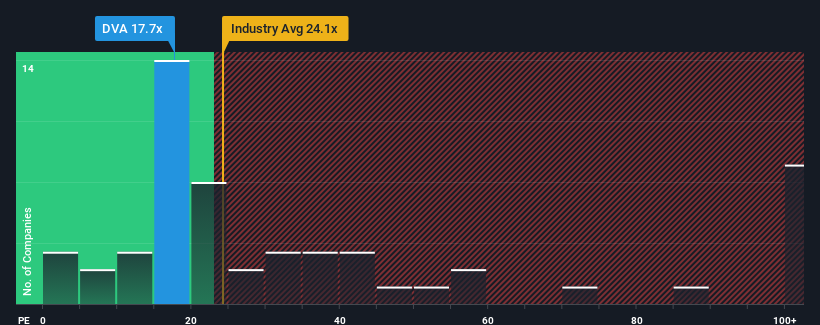

A pesar del firme rebote de la cotización, podría perdonársele que se sintiera indiferente ante el PER de DaVita de 17,7 veces, ya que la mediana del PER en Estados Unidos también se aproxima a 17 veces. Aunque puede que esto no llame la atención, si la relación precio/beneficio no está justificada, los inversores podrían estar desaprovechando una oportunidad potencial o ignorando una decepción inminente.

Ciertamente, DaVita ha estado haciendo un buen trabajo últimamente, ya que el crecimiento de sus beneficios ha sido positivo, mientras que la mayoría de las demás empresas han visto retroceder sus beneficios. Una posibilidad es que el PER sea moderado porque los inversores piensan que los beneficios de la empresa serán menos resistentes de cara al futuro. Si no es así, los accionistas actuales tienen motivos para sentirse optimistas sobre la evolución futura de la cotización.

Vea nuestro último análisis de DaVita

¿Qué nos dicen las métricas de crecimiento sobre el PER?

El PER de DaVita sería el típico de una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un comportamiento en línea con el mercado.

Si echamos la vista atrás, vemos que el año pasado la empresa aumentó sus beneficios por acción en un impresionante 30%. En los últimos tres años, el BPA también creció un 21% en total. Así que podemos empezar confirmando que la empresa ha hecho un buen trabajo de crecimiento de los beneficios durante ese tiempo.

En cuanto al futuro, las estimaciones de los ocho analistas que cubren la compañía sugieren que los beneficios deberían crecer un 13% cada año durante los próximos tres años. Se perfila como un crecimiento materialmente superior al 10% anual previsto para el mercado en general.

En vista de ello, resulta curioso que el PER de DaVita se sitúe en línea con el de la mayoría de las demás empresas. Al parecer, algunos accionistas se muestran escépticos ante las previsiones y han aceptado precios de venta más bajos.

La última palabra

DaVita parece volver a gozar de una buena acogida, con un sólido salto de precios que sitúa su PER de nuevo en línea con la mayoría de las demás empresas. Aunque la relación precio/beneficios no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de beneficios.

Nuestro examen de las previsiones de los analistas de DaVita reveló que sus perspectivas de beneficios superiores no están contribuyendo a su PER tanto como habríamos predicho. Cuando vemos unas perspectivas de beneficios sólidas con un crecimiento superior al del mercado, suponemos que son los riesgos potenciales los que podrían estar ejerciendo presión sobre el PER. Parece que algunos están anticipando la inestabilidad de los beneficios, porque estas condiciones normalmente deberían impulsar el precio de la acción.

Siempre hay que tomar nota de los riesgos, por ejemplo, DaVita tiene 2 señales de advertencia que creemos que hay que tener en cuenta.

Si estos riesgos le hacen reconsiderar su opinión sobre DaVita, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DaVita puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DVA

Advertisement