Advertisement

¿Puede la subida de dividendos de Cencora (COR) compensar la preocupación de los inversores por el deterioro del fondo de comercio?

Simply Wall St

Revisado por Sasha Jovanovic

- Cencora, Inc. anunció recientemente sus resultados anuales para el periodo finalizado el 30 de septiembre de 2025, con un volumen de ventas de 321.330 millones de dólares y unos ingresos netos de 1.550 millones de dólares, pero también reveló una pérdida neta en el cuarto trimestre de 339,7 millones de dólares, debido principalmente a los elevados cargos por deterioro del fondo de comercio relacionados con PharmaLex.

- A pesar de la pérdida trimestral, la empresa aumentó su dividendo trimestral en un 9%, hasta 0,60 dólares por acción, lo que demuestra su confianza en sus perspectivas financieras a largo plazo.

- Para entender las perspectivas de futuro de Cencora, analizaremos cómo afecta el enorme deterioro del fondo de comercio a la narrativa de inversión y al perfil de riesgo de la empresa.

Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Resumen de la narrativa de inversión de Cencora

Para ser accionista de Cencora, hay que creer en su capacidad para aumentar los beneficios a través de la distribución de medicamentos especializados y la infraestructura sanitaria digital, a pesar de los escasos márgenes en genéricos y biosimilares. El reciente deterioro del fondo de comercio agravó las pérdidas del 4T, pero no cambia sustancialmente los catalizadores clave a corto plazo, como el impulso de los medicamentos especializados, ni el mayor riesgo, que es una mayor presión sobre los márgenes por los productos de bajo coste y el aumento de la competencia.

Entre los últimos acontecimientos, el aumento del dividendo en un 9%, hasta los 0,60 dólares por acción, es el más relevante, ya que subraya el compromiso continuado de Cencora de devolver capital a los accionistas a pesar de las recientes pérdidas puntuales y cargos por deterioro. Esta medida también puede reflejar la confianza del Consejo en el flujo de caja subyacente y la resistencia del negocio, vinculándose directamente a los principales catalizadores de la inversión en torno al crecimiento de los servicios de mayor margen y la asignación disciplinada de capital.

Por el contrario, los inversores también deben ser conscientes de que la creciente competencia entre los distribuidores especializados y los continuos vientos en contra de los márgenes de los genéricos podrían afectar a la rentabilidad a largo plazo de Cencora si...

Leer la descripción completa de Cencora (¡es gratis!)

La narrativa de Cencora prevé unos ingresos de 385.400 millones de dólares y unos beneficios de 3.300 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 6,8% y un aumento de los beneficios de 1.400 millones de dólares desde los 1.900 millones actuales.

Descubra cómo las previsiones de Cencora arrojan un valor razonable de 338,29 $, un 6% a la baja respecto a su precio actual.

Explorar otras perspectivas

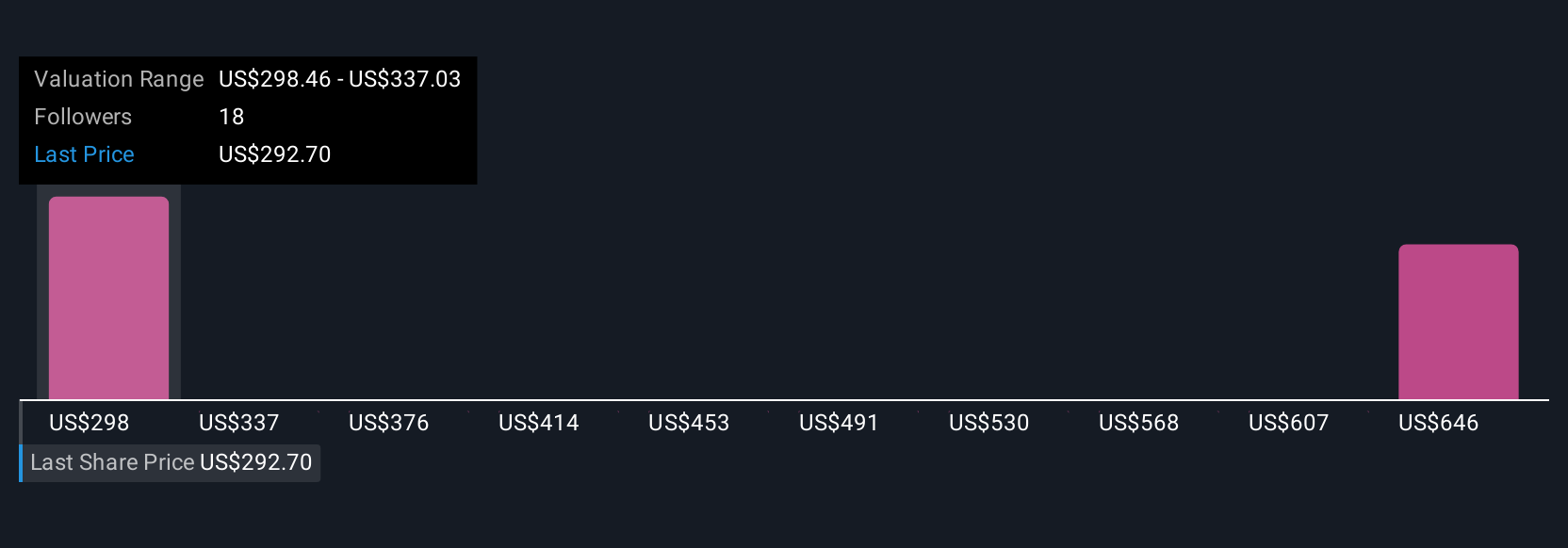

Los objetivos de valor razonable de cuatro miembros de la Comunidad Simply Wall St oscilan entre 298,46 y 716,90 USD, lo que refleja perspectivas muy diferentes. Aunque las opiniones difieren, muchos participantes están sopesando los riesgos de margen de los genéricos y el aumento de la competencia como puntos clave de vigilancia para el rendimiento de Cencora.

Explore otras 4 estimaciones del valor razonable de Cencora: ¡por qué las acciones podrían valer hasta un 99% más que el precio actual!

Construya su propia narrativa de Cencora

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Cencora es nuestro análisis que destaca 3 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Cencora proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Cencora de un vistazo.

¿Le interesan otras opciones?

Oportunidades como ésta no duran. Estas son las opciones más prometedoras de hoy. Compruébelas ahora:

- Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera se vea afectada por la guerra comercial.

- La IA está a punto de cambiar la sanidad. Estos 32 valores están trabajando en todo, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todas ellas tienen una capitalización inferior a 10.000 millones de dólares.

- Esta tecnología podría sustituir a los ordenadores: descubra 27 valores que trabajan para hacer realidad la computación cuántica.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cencora puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:COR

Advertisement