Advertisement

Los ingresos de Concord Medical Services Holdings Limited (NYSE:CCM) siguen sin convencer del todo a los inversores a pesar de la subida del 28% en su cotización

Quienes posean acciones de Concord Medical Services Holdings Limited(NYSE:CCM) se sentirán aliviados de que la cotización haya repuntado un 28% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. Aún así, el salto de 30 días no cambia el hecho de que los accionistas a más largo plazo han visto sus acciones diezmadas por la caída del 61% del precio de la acción en los últimos doce meses.

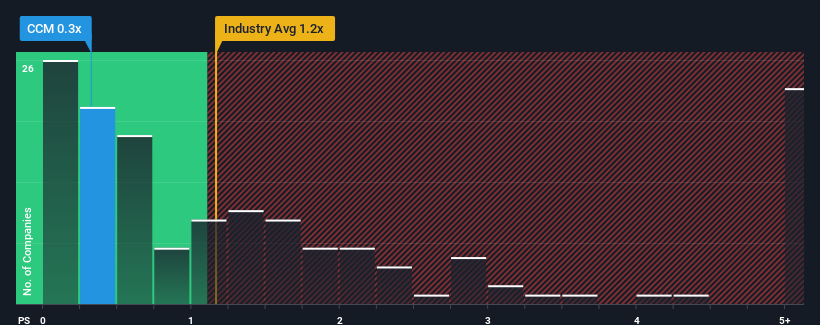

Aunque su precio ha subido, teniendo en cuenta que alrededor de la mitad de las empresas que operan en el sector sanitario de Estados Unidos tienen ratios precio-ventas (o "P/S") superiores a 1,2x, aún puede considerar Concord Medical Services Holdings como una sólida oportunidad de inversión con su ratio P/S de 0,3x. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Consulte nuestro último análisis de Concord Medical Services Holdings

Cómo ha evolucionado Concord Medical Services Holdings

Los ingresos de Concord Medical Services Holdings han aumentado con firmeza recientemente, lo que es agradable de ver. Puede que muchos esperen que el respetable rendimiento de los ingresos se degrade sustancialmente, lo que ha reprimido el P/S. Si le gusta la empresa, esperaría que no fuera así para poder adquirir acciones mientras no goza de popularidad.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de Concord Medical Services Holdings.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del sector para que los ratios P/S como el de Concord Medical Services Holdings se consideren razonables.

Si echamos la vista atrás, vemos que la empresa consiguió aumentar sus ingresos un 14% el año pasado. En los últimos tres años también ha registrado un excelente aumento global de los ingresos del 141%, ayudado en cierta medida por su rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

Si comparamos esta trayectoria reciente de los ingresos a medio plazo con la previsión de crecimiento del sector a un año del 7,8%, vemos que es notablemente más atractiva.

Teniendo esto en cuenta, nos parece intrigante que el PER de Concord Medical Services Holdings no sea tan alto en comparación con el de sus homólogos del sector. Al parecer, algunos accionistas creen que el rendimiento reciente ha superado sus límites y han estado aceptando precios de venta significativamente más bajos.

La conclusión sobre la P/S de Concord Medical Services Holdings

El precio de las acciones de Concord Medical Services Holdings ha subido recientemente, pero su PER sigue siendo modesto. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nos sorprende mucho ver que Concord Medical Services Holdings cotiza actualmente con un PER muy inferior al previsto, ya que su reciente crecimiento a tres años es superior a las previsiones del sector en general. Cuando vemos fuertes ingresos con un crecimiento más rápido que el del sector, suponemos que existen algunos riesgos subyacentes significativos para la capacidad de la empresa de ganar dinero, lo que ejerce una presión a la baja sobre el ratio P/S. Al menos, los riesgos de precio parecen muy bajos si se mantienen las recientes tendencias de ingresos a medio plazo, pero los inversores parecen pensar que los ingresos futuros podrían ser muy volátiles.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 4 señales de advertencia en Concord Medical Services Holdings (al menos 3 de ellas un tanto preocupantes), y comprenderlas debería formar parte de su proceso de inversión.

Si las empresas con un sólido crecimiento de los beneficios en el pasado son de su interés, puede que desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Concord Medical Services Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CCM

Concord Medical Services Holdings

Advertisement