Advertisement

A pesar de registrar unos beneficios saludables, las acciones de DocGo Inc.(NASDAQ:DCGO ) se han mostrado bastante débiles. Hemos realizado un análisis y hemos encontrado algunos factores alentadores que creemos que los accionistas deberían tener en cuenta.

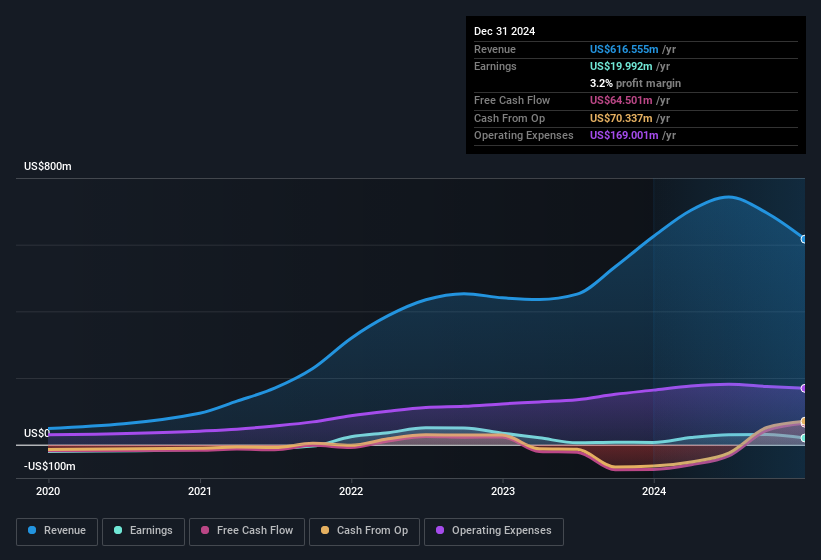

Vea nuestro último análisis de DocGo

Zoom sobre los beneficios de DocGo

Como ya sabrán los frikis de las finanzas, el ratio de devengo del flujo de caja es una medida clave para evaluar en qué medida el flujo de caja libre (FCF) de una empresa se corresponde con sus beneficios. En lenguaje llano, este ratio resta el FCF del beneficio neto y divide esa cifra por los activos de explotación medios de la empresa durante ese periodo. Este ratio nos indica qué parte de los beneficios de una empresa no está respaldada por el flujo de caja libre.

En consecuencia, un coeficiente de devengo negativo es positivo para la empresa, y un coeficiente de devengo positivo es negativo. Con esto no quiero decir que debamos preocuparnos por un coeficiente de devengo positivo, pero merece la pena señalar los casos en los que el coeficiente de devengo es bastante elevado. En particular, hay algunas pruebas académicas que sugieren que un alto coeficiente de devengo es una mala señal para los beneficios a corto plazo, en términos generales.

Para el año hasta diciembre de 2024, DocGo tenía un coeficiente de devengo de -0,17. Por lo tanto, sus beneficios estatutarios fueron muy significativamente inferiores a su flujo de caja libre. De hecho, tuvo un flujo de caja libre de 65 millones de dólares en el último año, mucho más que su beneficio estatutario de 20,0 millones de dólares. En particular, DocGo tuvo un flujo de caja libre negativo el año pasado, por lo que los 65 millones de dólares que produjo este año fueron una mejora bienvenida.

Esto puede hacer que nos preguntemos qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puedes hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

Nuestra opinión sobre los beneficios de DocGo

Afortunadamente para los accionistas, DocGo generó abundante flujo de caja libre para respaldar sus cifras de beneficios estatutarios. Por este motivo, creemos que el potencial de beneficios subyacentes de DocGo es tan bueno, o incluso mejor, de lo que parecen sus beneficios estatutarios. Además, sus beneficios por acción han crecido a un ritmo impresionante en el último año. Al fin y al cabo, es esencial tener en cuenta algo más que los factores anteriores si se quiere entender bien la empresa. Si desea saber más sobre DocGo como empresa, es importante conocer los riesgos a los que se enfrenta. Todas las empresas tienen riesgos, y hemos detectado 2 señales de advertencia para DocGo (¡de las cuales 1 nos incomoda un poco!) que deberías conocer.

Hoy nos hemos centrado en un único dato para comprender mejor la naturaleza de los beneficios de DocGo. Pero hay muchas otras formas de formarse una opinión sobre una empresa. Por ejemplo, muchas personas consideran que un alto rendimiento de los fondos propios es un indicio de una economía empresarial favorable, mientras que a otras les gusta "seguir el dinero" y buscar valores que compran personas con información privilegiada. Por eso, puede que le interese ver esta recopilación gratuita de empresas con una alta rentabilidad sobre recursos propios, o esta lista de valores con una alta participación de información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DocGo puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:DCGO

Advertisement