Advertisement

El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no tiene pelos en la lengua al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Es importante destacar que Axogen, Inc.(NASDAQ:AXGN) tiene deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es peligrosa la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea reuniendo capital o con su propio flujo de caja. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distressed. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin consecuencias negativas. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

¿Cuál es la deuda neta de Axogen?

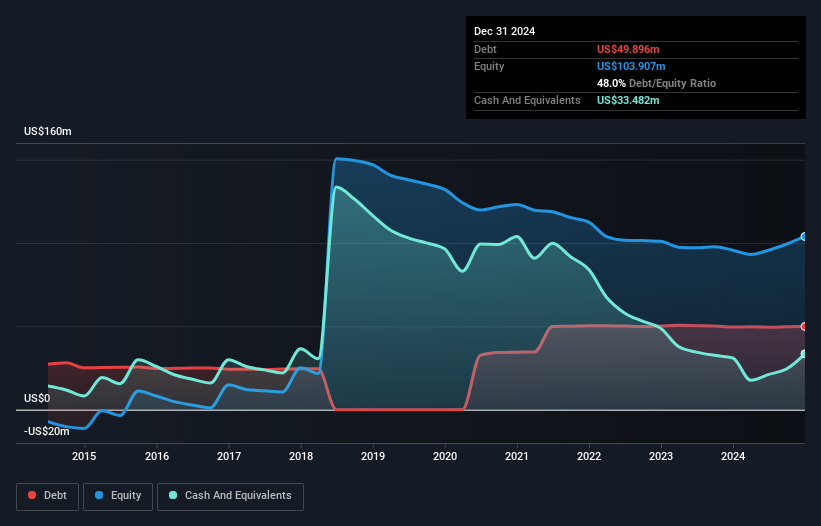

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Axogen tenía una deuda de 49,9 millones de dólares en diciembre de 2024, aproximadamente la misma que el año anterior. Por otro lado, tiene 33,5 millones de dólares en efectivo, lo que supone una deuda neta de unos 16,4 millones de dólares.

¿Cuál es la salud del balance de Axogen?

Según el último balance presentado, Axogen tenía pasivos por valor de 30,6 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 69,2 millones de dólares con vencimiento a más de 12 meses. Para compensar estas obligaciones, disponía de 33,5 millones de dólares en efectivo, así como de 24,1 millones de dólares en créditos con vencimiento a 12 meses. Así pues, el pasivo de la empresa supera en 42,2 millones de dólares la suma del efectivo y los créditos a corto plazo.

Dado que Axogen tiene una capitalización bursátil de 694,0 millones de dólares, es difícil creer que estos pasivos supongan una gran amenaza. Pero hay suficientes pasivos como para que recomendemos a los accionistas que sigan vigilando el balance en el futuro. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Axogen puede reforzar su balance con el tiempo. Así pues, si quiere saber lo que piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Consulte nuestro último análisis de Axogen

En 12 meses, Axogen registró unos ingresos de 187 millones de dólares, lo que supone una ganancia del 18%, aunque no comunicó beneficios antes de intereses e impuestos. Normalmente nos gusta ver un crecimiento más rápido de las empresas no rentables, pero cada uno a lo suyo.

Advertencia

Es importante señalar que Axogen registró pérdidas de beneficios antes de intereses e impuestos (EBIT) el año pasado. En concreto, la pérdida EBIT fue de 3,3 millones de dólares. Si nos fijamos en esto y recordamos el pasivo de su balance, en relación con el efectivo, nos parece poco prudente que la empresa tenga deuda. Creemos, pues, que su balance es un poco tenso, aunque no irreparable. Nos sentiríamos mejor si convirtiera sus pérdidas de los últimos doce meses de 10,0 millones de dólares en beneficios. Para ser francos, creemos que es arriesgada. Cuando analizamos una empresa de mayor riesgo, nos gusta comprobar la tendencia de sus beneficios (o pérdidas) a lo largo del tiempo. Hoy ponemos a disposición de los lectores este gráfico interactivo que muestra cómo han evolucionado los beneficios, los ingresos y el flujo de caja operativo de Axogen en los últimos años.

Al fin y al cabo, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de tales empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Axogen puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:AXGN

Advertisement