Advertisement

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si sufrirá una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Podemos ver que Axogen, Inc.(NASDAQ:AXGN) utiliza deuda en su negocio. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para controlar su deuda. Dicho esto, la situación más habitual es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero examinamos conjuntamente el efectivo y la deuda.

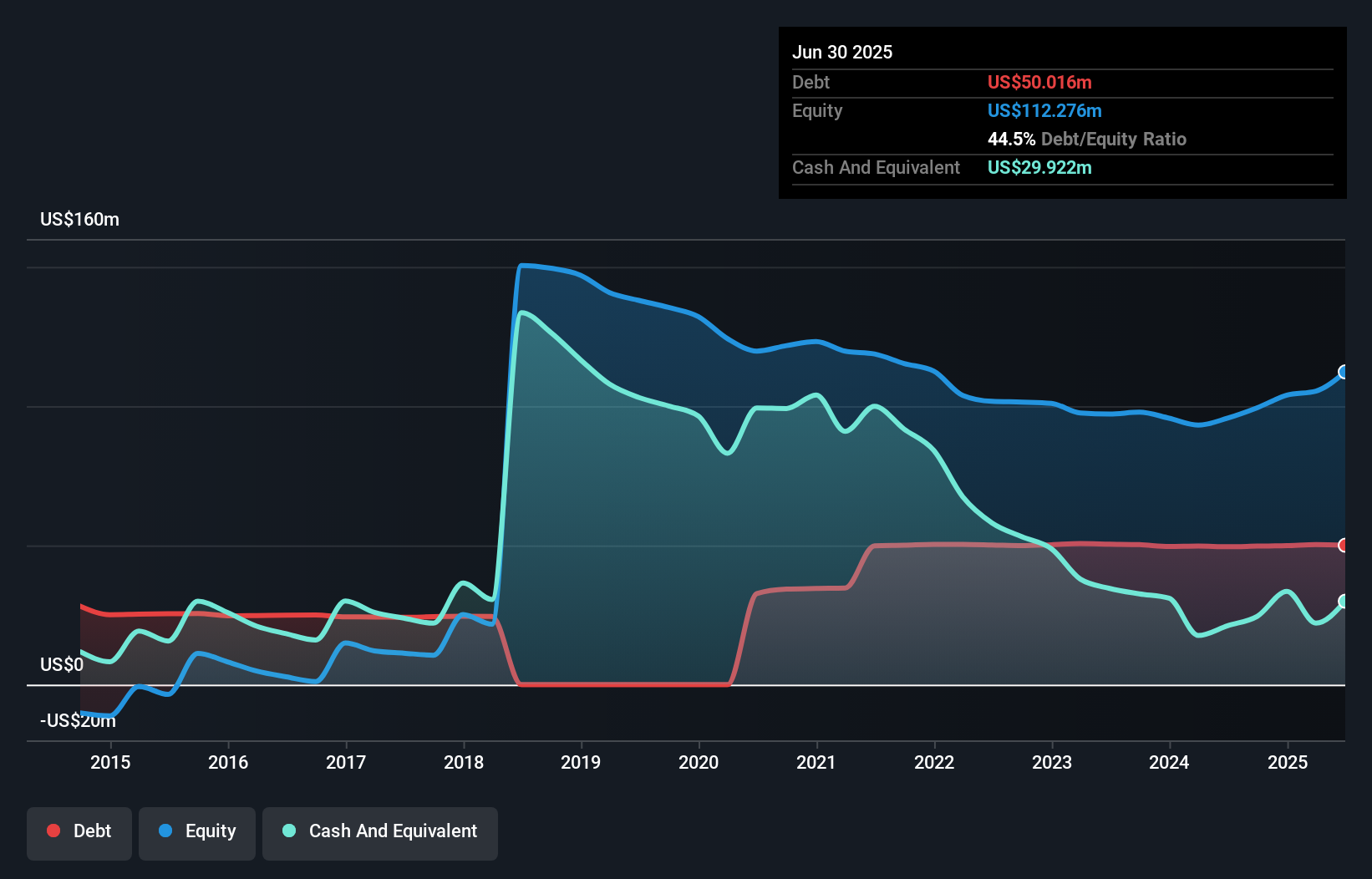

¿Cuál es la deuda neta de Axogen?

Como se puede ver a continuación, Axogen tenía 50,0 millones de dólares de deuda, a junio de 2025, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para obtener más detalles. Sin embargo, como tiene una reserva de efectivo de 29,9 millones de dólares, su deuda neta es menor, de unos 20,1 millones de dólares.

¿Cuál es la salud del balance de Axogen?

Los últimos datos del balance muestran que Axogen tenía obligaciones por valor de 25,0 millones de dólares que vencían dentro de un año, y obligaciones por valor de 68,2 millones de dólares que vencían después. Para compensar estas obligaciones, disponía de un efectivo de 29,9 millones de dólares, así como de cuentas por cobrar valoradas en 28,0 millones de dólares que vencían dentro de 12 meses. Así pues, su pasivo supera en 35,2 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Por supuesto, Axogen tiene una capitalización bursátil de 739,4 millones de dólares, por lo que estos pasivos son probablemente manejables. Pero hay suficientes pasivos como para que recomendemos a los accionistas que sigan vigilando el balance en el futuro.

Vea nuestro último análisis de Axogen

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Aunque Axogen tiene un múltiplo de deuda neta sobre EBITDA bastante razonable de 2,3, su cobertura de intereses parece débil, de 0,25. En gran parte se debe a que tiene tantos gastos de depreciación y amortización. Puede que estos gastos no sean en efectivo, por lo que podrían excluirse a la hora de amortizar deuda. Pero los cargos contables están ahí por una razón: se considera que algunos activos están perdiendo valor. En cualquier caso, es seguro decir que la empresa tiene una deuda significativa. También observamos que Axogen mejoró su EBIT, pasando de las pérdidas del año pasado a un resultado positivo de 1,7 millones de dólares. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Axogen para mantener un balance saneado en el futuro. Así pues, si quiere saber lo que piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que es importante comprobar qué parte de sus beneficios antes de intereses e impuestos (EBIT) se convierte en flujo de caja libre real. Afortunadamente para los accionistas, Axogen produjo más flujo de caja libre que EBIT durante el pasado año. Ese tipo de fuerte conversión de efectivo nos entusiasma tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Nuestra opinión

Afortunadamente, la impresionante conversión de EBIT a flujo de caja libre de Axogen implica que tiene ventaja sobre su deuda. Pero debemos admitir que su cobertura de intereses tiene el efecto contrario. También debemos señalar que las empresas del sector de equipos médicos como Axogen suelen utilizar la deuda sin problemas. Teniendo en cuenta todos los factores mencionados, nos parece que Axogen puede manejar su deuda con bastante comodidad. Por supuesto, aunque este apalancamiento puede mejorar la rentabilidad de los fondos propios, conlleva más riesgos, por lo que merece la pena vigilar este aspecto. Por supuesto, no diríamos que no a la confianza extra que ganaríamos si supiéramos que personas con información privilegiada de Axogen han estado comprando acciones: si usted está en la misma onda, puede averiguar si personas con información privilegiada están comprando haciendo clic en este enlace.

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de valores de crecimiento neto en efectivo, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Axogen puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:AXGN

Advertisement