Advertisement

¿Es hora de reevaluar AtriCure tras el reciente repunte de su cotización en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si AtriCure, a unos 35 dólares, está creando discretamente una oportunidad de valor o si el mercado ya le ha puesto el precio justo? No es el único que se pregunta si ahora es el momento de prestar más atención.

- El valor ha subido un 16,2% en lo que va de año y un 3,8% en el último mes, aunque sigue estando ligeramente por debajo a 1 año y significativamente por debajo a 3 y 5 años. Este patrón apunta a un cambio de actitud y nuevas expectativas.

- Los últimos titulares se han centrado en los avances de AtriCure en tecnologías de ablación cardiaca y dispositivos quirúrgicos, lo que refuerza su posición en un nicho especializado y orientado a procedimientos del mercado sanitario. Este telón de fondo ayuda a explicar por qué los inversores han empezado a volver a fijarse en el valor a pesar de su bajo rendimiento a largo plazo.

- Aun así, AtriCure sólo obtiene una puntuación de valoración de 2/6, lo que sugiere que está infravalorada en sólo un par de nuestras comprobaciones estándar. A continuación analizaremos lo que los distintos enfoques de valoración dicen sobre el valor y terminaremos con una forma más holística de pensar en su valor real.

AtriCure obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de AtriCure

Un modelo de flujo de caja descontado (DCF) proyecta los flujos de caja futuros de una empresa y luego los descuenta a dólares de hoy para estimar lo que vale el negocio en este momento.

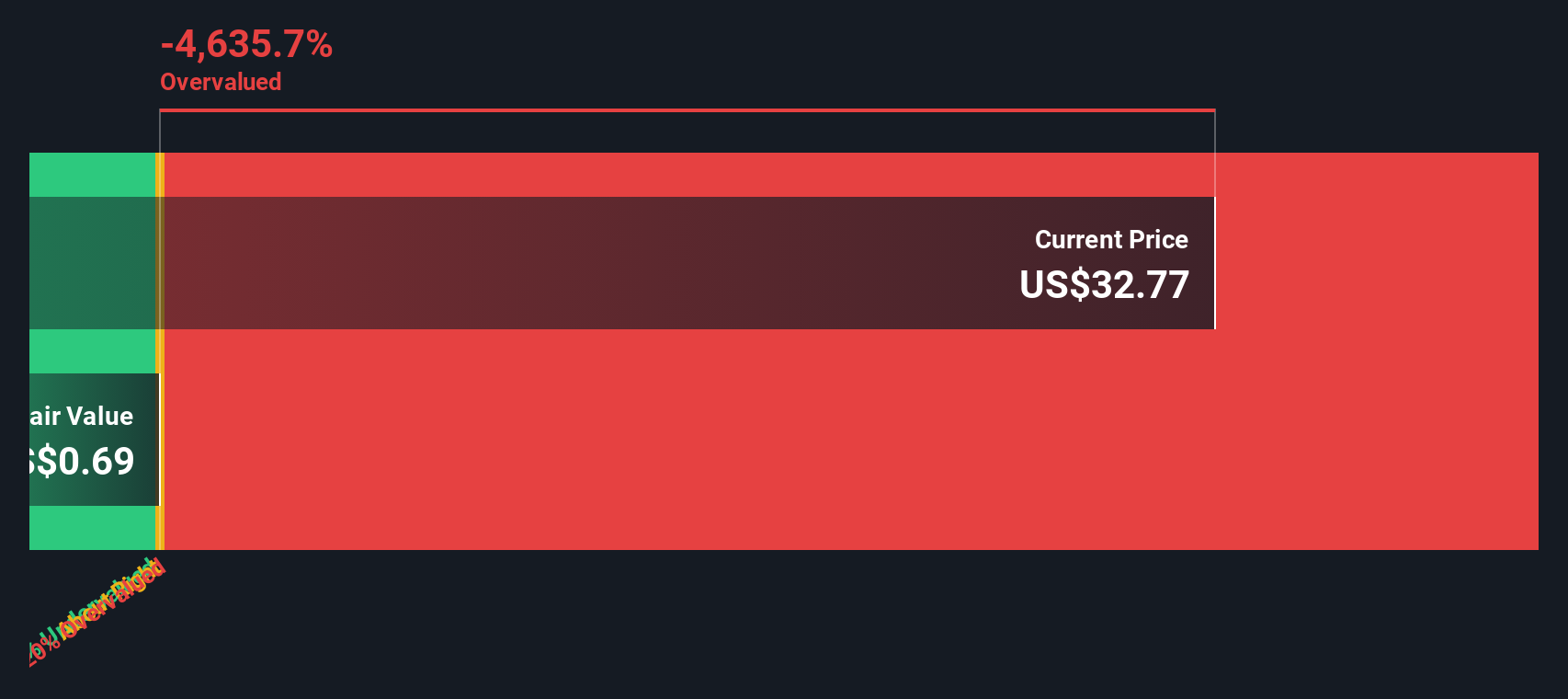

Para AtriCure, el último flujo de caja libre (FCF) de doce meses es de unos 11,6 millones de dólares, y los analistas sólo proporcionan previsiones explícitas hasta 2026, donde se espera que el FCF alcance aproximadamente los 42 millones de dólares. A partir de ahí, Simply Wall St extrapola los flujos de caja utilizando sus propias hipótesis, lo que da como resultado unas perspectivas a largo plazo relativamente moderadas a pesar del aumento a corto plazo.

Utilizando un modelo de 2 etapas de flujo de caja libre a capital, estos flujos de caja proyectados se descuentan al presente, dando un valor intrínseco estimado de alrededor de 0,78 dólares por acción. En comparación con el precio actual de la acción, en torno a los 35 dólares, el resultado del DCF implica que la acción está aproximadamente sobrevalorada en un 4405,7%. Se trata de una diferencia extrema y sugiere que el mercado está valorando un crecimiento mucho mayor o más duradero que el que ofrece este modelo.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que AtriCure puede estar sobrevalorada en un 4405,7%. Descubra 927 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de AtriCure frente a ventas

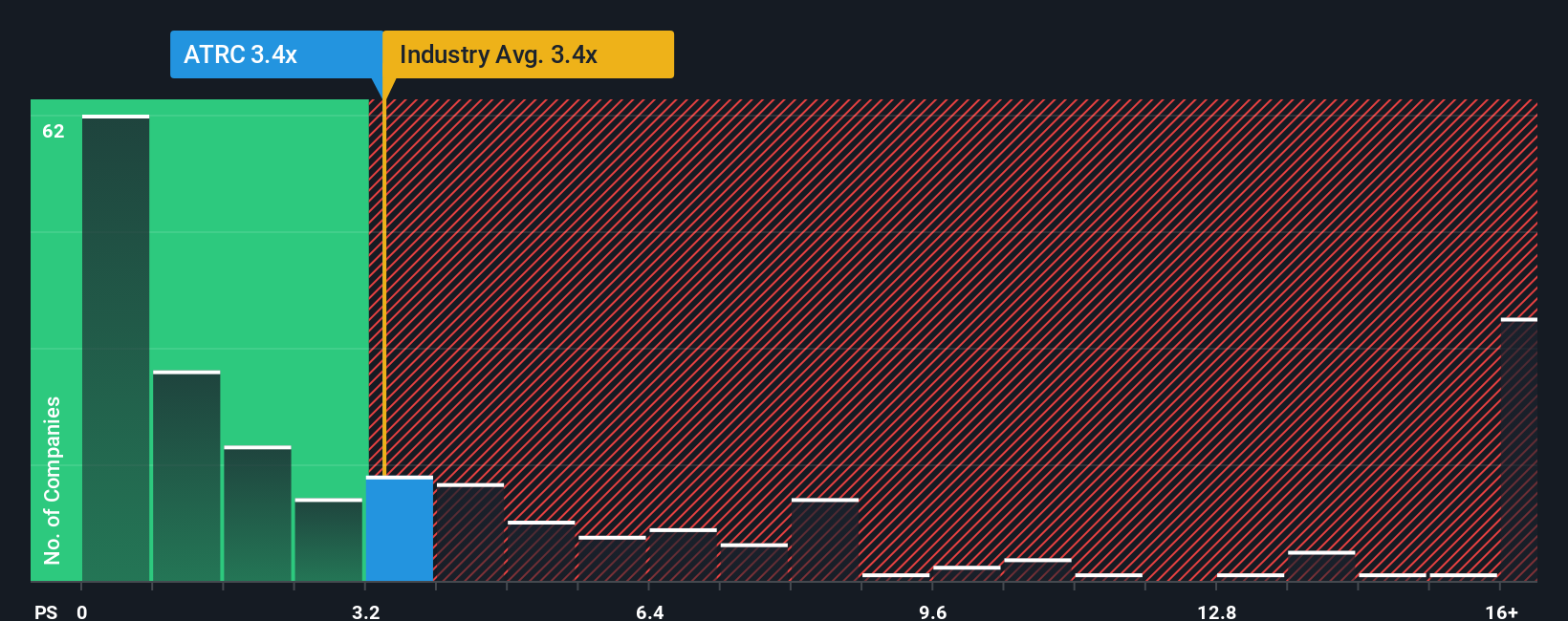

Para las empresas que aún están trabajando para conseguir una rentabilidad constante, el múltiplo precio/ventas suele ser un mejor criterio de valoración, ya que se centra en cómo valora el mercado cada dólar de ingresos en lugar de los beneficios, que pueden oscilar con los ciclos de inversión y las partidas puntuales.

En general, un crecimiento más rápido de los ingresos y un menor riesgo percibido justifican una relación precio/ventas más alta, mientras que un crecimiento más lento o una mayor incertidumbre apuntan a un múltiplo más bajo y conservador. AtriCure cotiza actualmente a unas 3,39 veces las ventas, lo que es casi idéntico a la media más amplia del sector de equipos médicos, de aproximadamente 3,39 veces, y por debajo de la media del grupo de pares, de unas 4,92 veces. Esto sugiere que su precio no es tan agresivo como el de muchos comparables directos.

El ratio justo de AtriCure, propiedad de Simply Wall St, es de 3,57 veces. Esta medida pretende captar lo que debería ser un múltiplo "normal" una vez que se tienen en cuenta el perfil de crecimiento específico de la empresa, la rentabilidad, las características de riesgo, el sector y la capitalización bursátil, por lo que está más adaptada que una simple comparación entre sectores o pares. Sobre esta base, las ventas actuales de 3,39 veces de AtriCure parecen ligeramente inferiores al Ratio Justo de 3,57 veces, lo que apunta a un descuento modesto.

Resultado: SUBVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de AtriCure

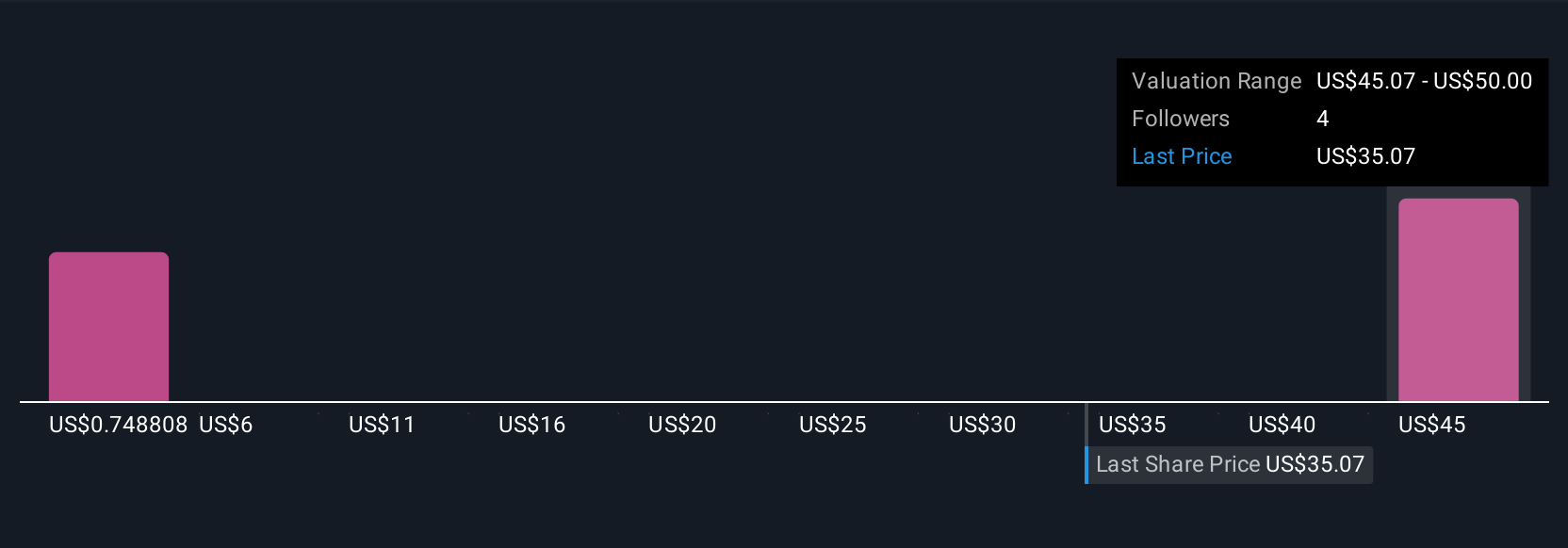

Anteriormente mencionamos que hay una manera aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son simplemente su historia sobre una empresa conectada directamente a los números que usted cree que son realistas para sus futuros ingresos, ganancias, márgenes y valor razonable.

Una Narrativa vincula lo que usted cree sobre los productos, la posición competitiva y los riesgos de AtriCure a una previsión financiera concreta y, a continuación, a una estimación del valor razonable que puede comparar con el precio actual de la acción para ayudarle a decidir si parece una compra, una retención o una venta.

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas como una herramienta fácil y guiada, y las previsiones subyacentes y los valores razonables se actualizan dinámicamente cada vez que se dispone de nueva información, como resultados de beneficios o noticias importantes.

Por ejemplo, una narrativa alcista de AtriCure podría ver el valor razonable más cerca de los 60 dólares, basándose en la fuerte adopción mundial y la expansión de los márgenes. Por el contrario, una narrativa más cauta podría anclarse cerca de los 40 dólares debido a los riesgos competitivos y regulatorios. Al ver claramente ambas historias y sus valores razonables implícitos, podrá decidir cuál se ajusta mejor a sus propias expectativas y tolerancia al riesgo.

¿Cree que hay algo más en la historia de AtriCure? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AtriCure puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:ATRC

Advertisement