Advertisement

¿Son las acciones de Philip Morris una ganga tras caer un 10% en medio de los titulares regulatorios?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Philip Morris International ofrece un valor real o parece sobrevalorada a los precios actuales? No es usted el único que intenta disipar el ruido y ver qué nos dicen realmente las cifras.

- El valor ha tenido un recorrido dramático recientemente, cayendo un 6,4% en la última semana y un 10,0% en el último mes. Aún así, ha subido un 21,2% en lo que va de año y ha obtenido una impresionante rentabilidad total del 162,7% en cinco años.

- El reciente retroceso se produce en medio de titulares que destacan los cambios en la normativa mundial sobre el tabaco y la transición en curso de la empresa hacia productos sin humo. Las noticias en torno a los retos regulatorios internacionales y la ampliación de los lanzamientos de IQOS han proporcionado a los inversores mucho que considerar a la hora de sopesar la volatilidad a corto plazo frente a la estrategia a largo plazo de la empresa.

- Según nuestras comprobaciones, Philip Morris International obtiene una puntuación de 4 sobre 6 en infravaloración. Se trata de un resultado sólido, aunque no perfecto, que sugiere la existencia tanto de valor como de cautela. Veamos cómo lo analizan los distintos métodos de valoración, y permanezca atento al final para conocer lo que podría ser una forma aún más inteligente de juzgar si el valor merece realmente su atención.

Método 1: Análisis del flujo de caja descontado (DCF) de Philip Morris International

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa mediante la previsión de sus flujos de caja futuros y su descuento a dólares de hoy. Este enfoque ayuda a determinar si el precio actual de las acciones ofrece un buen valor basado en el potencial de la empresa para generar beneficios a lo largo del tiempo.

En el caso de Philip Morris International, el flujo de caja libre más reciente asciende a 10.000 millones de dólares. Las estimaciones de los analistas prevén un crecimiento constante en los próximos años, con una previsión de que el flujo de caja libre alcance los 16.300 millones de dólares en 2029. Después de este periodo, las previsiones se extrapolan utilizando hipótesis razonables a largo plazo. Este modelo en dos etapas indica un crecimiento sostenido del flujo de caja libre, lo que pone de relieve un negocio resistente y escalable.

Utilizando estas proyecciones, el modelo DCF calcula un valor razonable intrínseco de 201,20 dólares por acción. Si se compara con los precios de mercado recientes, esto sugiere que la acción cotiza con un descuento del 27,1% con respecto a su valor razonable estimado, lo que indica que el mercado puede estar subestimando el futuro poder adquisitivo de la empresa.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Philip Morris International está infravalorada en un 27,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 854 valores infravalorados en función de los flujos de caja.

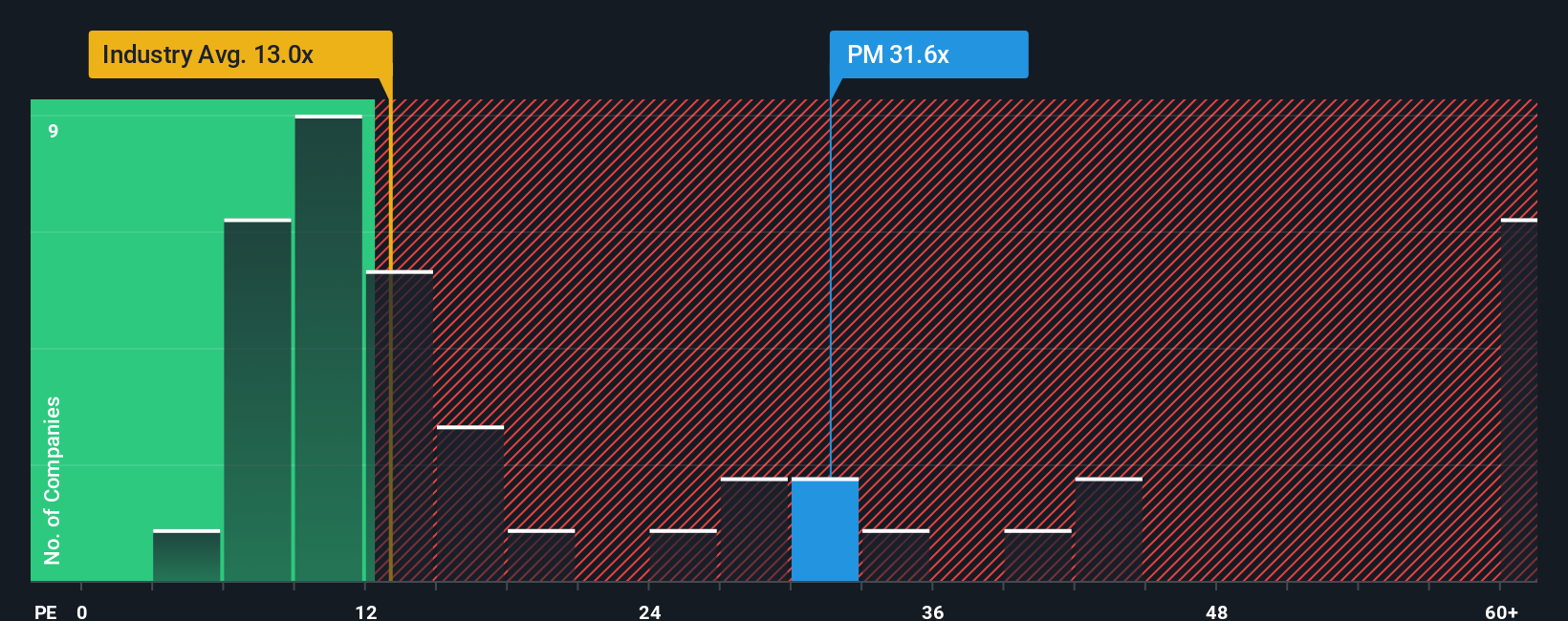

Enfoque 2: Precio de Philip Morris International frente a beneficios (PE)

Para empresas rentables como Philip Morris International, el ratio Precio/Beneficios (PE) es una herramienta de valoración a la que recurrir. Da a los inversores una idea rápida de cuánto están pagando por cada dólar de beneficios de la empresa, por lo que es especialmente útil cuando los beneficios son estables o crecen. Dicho esto, no todos los ratios PE son iguales. Las mayores tasas de crecimiento y los menores riesgos empresariales suelen justificar un PE "normal" más alto, mientras que las empresas más arriesgadas o de crecimiento más lento tienden a tener índices de referencia más bajos.

Philip Morris International cotiza actualmente a un PER de 26,56 veces. Este valor se sitúa muy por encima de la media del sector tabaquero (14,80 veces) y de la media de sus principales competidores (18,61 veces). A primera vista, podría pensarse que el valor es caro, pero las referencias estándar no siempre cuentan toda la historia.

El "Ratio Justo" de Simply Wall St utiliza un enfoque más profundo, calculando cuál debería ser el PER de la empresa en función de sus perspectivas de crecimiento de beneficios, márgenes de beneficio, capitalización bursátil y contexto del sector. En el caso de Philip Morris International, este Ratio Justo patentado se sitúa en 29,51 veces. Este método va más allá de una simple comparación sectorial o entre pares, ya que tiene plenamente en cuenta los puntos fuertes y los riesgos específicos de la empresa.

Comparando el Ratio Justo con el PER real, el múltiplo actual de Philip Morris International está justo por debajo del Ratio Justo. Esto sugiere que el mercado está valorando la acción de forma correcta en relación con sus perspectivas a largo plazo y su perfil de riesgo.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.395 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Philip Morris International

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es algo más que números: es una historia clara y fácil de entender que conecta su visión del futuro de Philip Morris International (como ingresos, beneficios y márgenes) con una previsión, hasta llegar a un valor razonable de la acción.

Las narrativas le permiten aportar su propia perspectiva, vinculando lo que cree sobre la empresa y las tendencias de su sector a una valoración dinámica basada en datos. En la plataforma de Simply Wall St, millones de inversores ya utilizan la página de la Comunidad para explorar y crear Narrativas, lo que hace que sea sencillo para cualquier persona, desde principiantes hasta profesionales, participar en este enfoque más inteligente y transparente de la inversión.

Al comparar el valor razonable de la narrativa con la que está de acuerdo con el precio actual de la acción, puede tomar decisiones más seguras sobre cuándo comprar o vender. Las narrativas se actualizan automáticamente cuando surgen nuevas noticias, beneficios o desarrollos normativos, por lo que su valoración se mantiene oportuna y relevante.

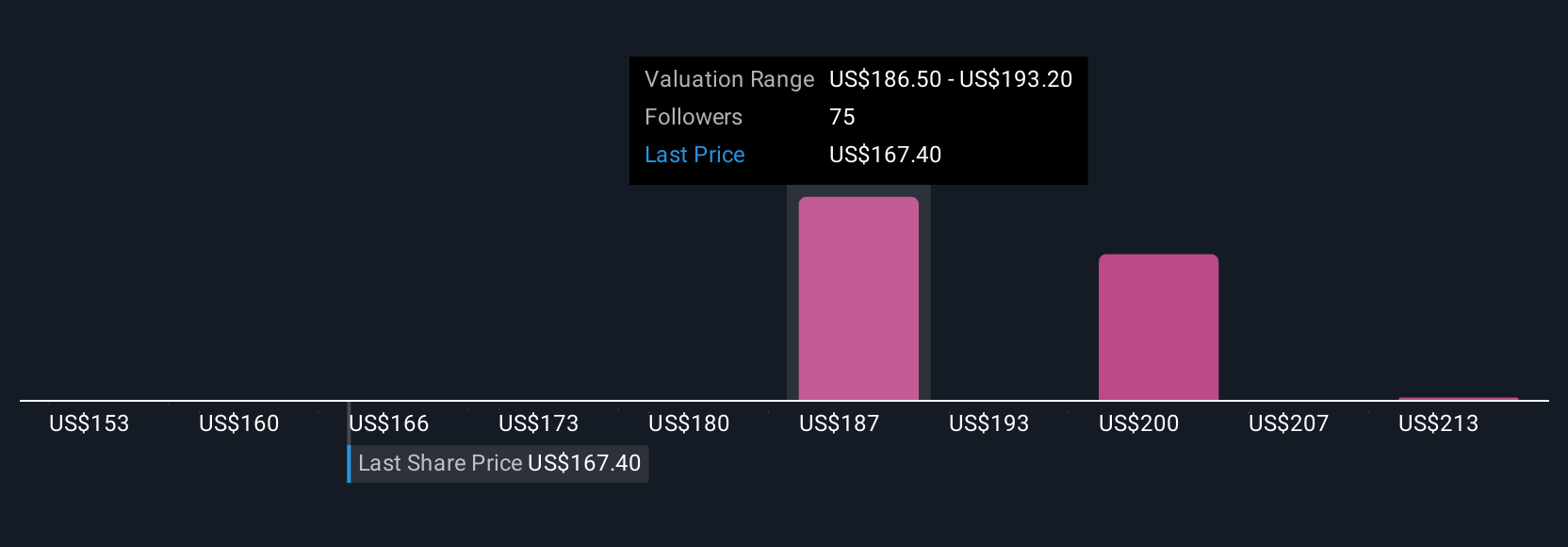

Por ejemplo, algunos inversores consideran que el valor razonable de Philip Morris International puede alcanzar los 220 dólares si se acelera el crecimiento de los productos antitabaco y de los mercados emergentes, mientras que otros son más prudentes y lo sitúan en 153 dólares debido a los riesgos regulatorios y a la ralentización de la demanda de cigarrillos. Tu narrativa puede reflejar la historia que creas que mejor se ajusta a los hechos.

¿Crees que hay algo más en la historia de Philip Morris International? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Philip Morris International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PM

Advertisement