Advertisement

¿Está Altria (MO) redoblando la apuesta por la rentabilidad para sus accionistas o sorteando los principales retos del mercado?

Simply Wall St

Revisado por Sasha Jovanovic

- La semana pasada, Altria Group presentó sus resultados del tercer trimestre, que muestran un descenso interanual de las ventas hasta los 5.250 millones de dólares, mientras que el beneficio neto aumentó hasta los 2.380 millones de dólares y el beneficio por acción ajustado creció ligeramente.

- Junto con la actualización de los resultados, Altria anunció una ampliación de 1.000 millones de dólares de su programa de recompra de acciones y su 60º aumento de dividendos en 56 años, lo que subraya su enfoque en la rentabilidad para el accionista durante los continuos cambios en su cartera de productos.

- Evaluaremos cómo el crecimiento de los beneficios de Altria y sus agresivos retornos de capital configuran su narrativa de inversión en medio de presiones de volumen en segmentos clave.

Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

Resumen de la narrativa de inversión de Altria Group

Para ser accionista de Altria, hay que estar convencido de la capacidad de la empresa para generar un flujo de caja fiable a partir de sus negocios tradicionales de tabaco, al tiempo que se orienta hacia productos libres de humo. El último informe de resultados, que mostró un modesto crecimiento del BPA a pesar del descenso de los ingresos, no cambia sustancialmente el principal catalizador a corto plazo: la ejecución por parte de la dirección de la ampliación de su cartera de productos sin humo. Sin embargo, el descenso del volumen en segmentos clave sigue siendo el riesgo más importante para la historia de Altria.

Entre los anuncios recientes, destaca la ampliación del programa de recompra de acciones de Altria. Con el aumento de la autorización a 2.000 millones de dólares y su ampliación hasta 2026, esta medida subraya los esfuerzos en curso por mejorar la rentabilidad para los accionistas, un tema central para quienes siguen la asignación de capital como motor básico.

Por otra parte, los inversores deben ser conscientes de que el descenso continuado del volumen de los productos tradicionales del tabaco puede seguir lastrando los beneficios, especialmente si...

Leer el artículo completo sobre Altria Group (¡es gratis!)

Las perspectivas de Altria Group prevén unos ingresos de 20.300 millones de dólares y unos beneficios de 9.100 millones de dólares para 2028. Esto se basa en un descenso anual de los ingresos del -0,1% y una disminución de los beneficios de 1.100 millones de dólares desde los 10.200 millones actuales.

Descubracómo las previsiones de Altria Group arrojan un valor razonable de 63,83 dólares, un 13% al alza respecto a su precio actual.

Explorar otras perspectivas

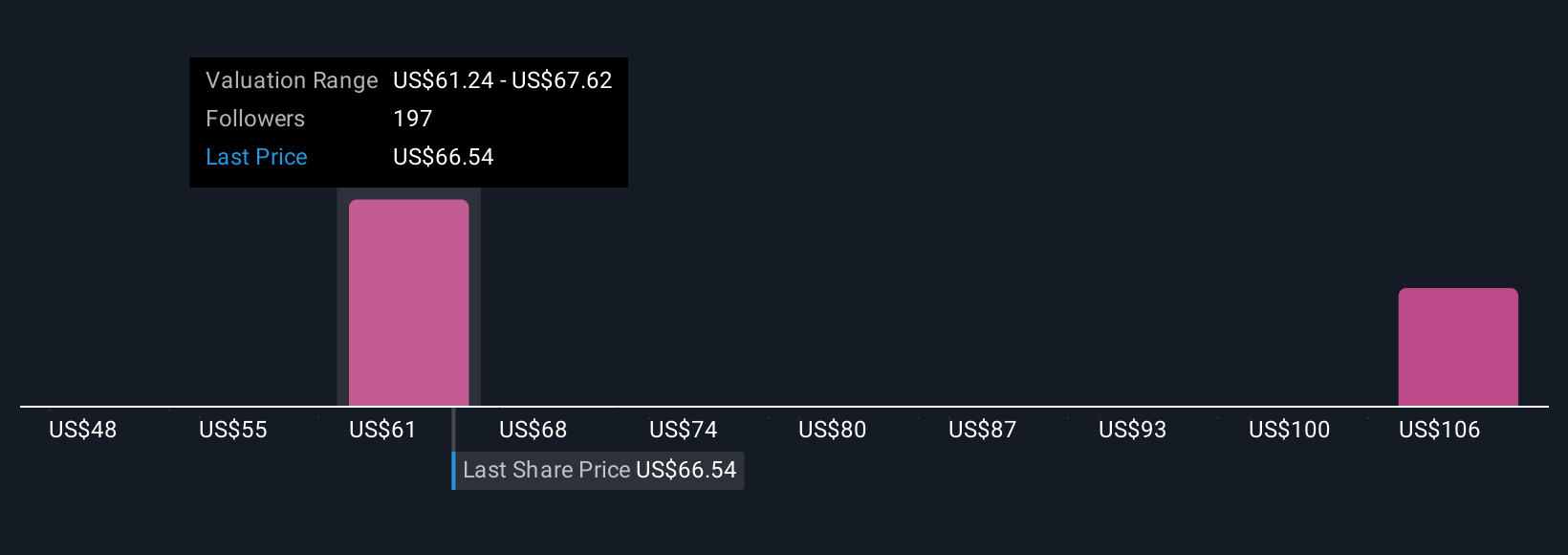

Nueve miembros de la Comunidad Simply Wall St situaron las estimaciones del valor razonable de Altria en una amplia horquilla de 48,48 USD a 110,42 USD. Si bien las opiniones difieren, los continuos descensos en los volúmenes de envíos plantean importantes interrogantes sobre la resistencia que tendrán los beneficios futuros, vea lo que piensan los demás y decida lo que más le importa.

Explore otras 9 estimaciones del valor razonable de Altria Group: ¡por qué las acciones podrían valer un 14% menos que el precio actual!

Construya su propia narrativa de Altria Group

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Altria Group es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Altria Group proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Altria Group de un vistazo.

¿Está listo para aventurarse en otros estilos de inversión?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado neodimio y sólo hay 38 empresas en el mundo que lo exploran o producen. Encuentre la lista gratis.

- Trump ha prometido "dar rienda suelta" al petróleo y al gas estadounidenses y estos 22 valores de EE UU tienen desarrollos que están a punto de beneficiarse.

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Altria Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MO

Advertisement