Advertisement

Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo que "la volatilidad está lejos de ser sinónimo de riesgo". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Como muchas otras empresas, Coca-Cola FEMSA, S.A.B. de C.V.(NYSE:KOF) recurre a la deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es la deuda un problema?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distressed. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Consulte nuestro último análisis de Coca-Cola FEMSA. de

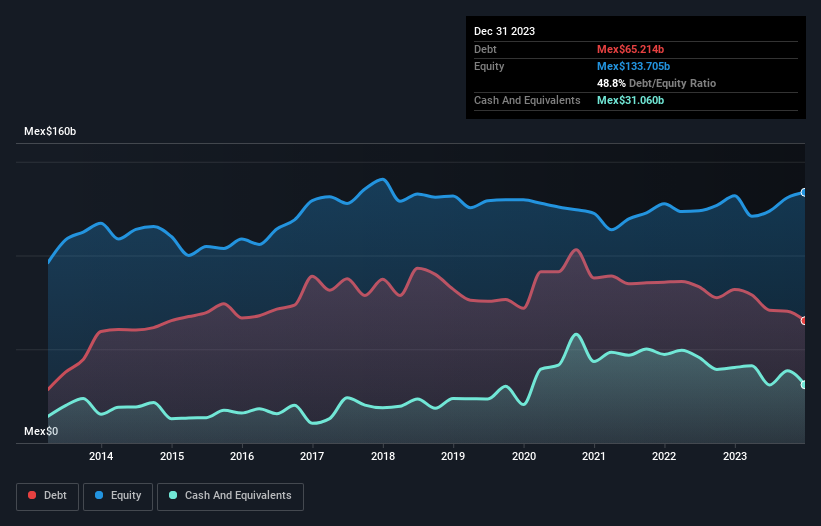

¿Cuánta deuda tiene Coca-Cola FEMSA. de?

La siguiente imagen, en la que puede hacer clic para ver más detalles, muestra que Coca-Cola FEMSA. de tenía una deuda de Mex$65.2b al cierre de diciembre de 2023, una reducción de Mex$81.8b en un año. Sin embargo, debido a que tiene una reserva de efectivo de Mex$31.1b, su deuda neta es menor, de alrededor de Mex$34.2b.

¿Qué tan saludable es el balance general de Coca-Cola FEMSA. de?

De acuerdo con el último balance general reportado, Coca-Cola FEMSA. de tenía pasivos por Mex$54.9 mil millones con vencimiento a menos de 12 meses, y pasivos por Mex$84.9 mil millones con vencimiento a más de 12 meses. Como contrapartida, contaba con 31.100 millones de dólares en efectivo y 17.800 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Por lo tanto, sus pasivos ascienden a 91.000 millones de dólares más que la combinación de su efectivo y sus cuentas por cobrar a corto plazo.

Si bien esto puede parecer mucho, no es tan malo ya que Coca-Cola FEMSA. de tiene una enorme capitalización de mercado de Mex$340.8b, por lo que probablemente podría fortalecer su balance levantando capital si lo necesitara. Pero es claro que definitivamente debemos examinar de cerca si puede manejar su deuda sin dilución.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Con una deuda neta de sólo 0,78 veces el EBITDA, Coca-Cola FEMSA. de tiene una orientación bastante conservadora. Y cuenta con una cobertura de intereses de 8,7 veces, que es más que adecuada. También es positivo que Coca-Cola FEMSA. de aumentara su EBIT un 18% en el último año, lo que incrementa aún más su capacidad para gestionar la deuda. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Coca-Cola FEMSA. de puede reforzar su balance con el tiempo. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que el paso lógico es analizar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. En los tres últimos años, Coca-Cola FEMSA. de registró un flujo de caja libre equivalente al 73% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Este flujo de caja libre sitúa a la empresa en una buena posición para amortizar deuda, cuando proceda.

Nuestra opinión

La conversión de EBIT a flujo de caja libre de Coca-Cola FEMSA. de sugiere que puede gestionar su deuda con la misma facilidad con la que Cristiano Ronaldo podría marcar un gol a un portero sub 14. Y eso es sólo el principio de las buenas noticias, ya que su deuda neta sobre EBITDA es también muy alentadora. Desde una perspectiva más amplia, creemos que el uso de la deuda por parte de Coca-Cola FEMSA. de parece bastante razonable y no nos preocupa. Aunque la deuda conlleva riesgos, si se utiliza con prudencia también puede aportar una mayor rentabilidad sobre los recursos propios. Otro aspecto positivo para los accionistas es que paga dividendos. Así que si te gusta recibir esos pagos de dividendos, comprueba el historial de dividendos de Coca-Cola FEMSA. de, ¡sin demora!

A fin de cuentas, a menudo es mejor centrarse en empresas que no tengan deuda neta. Puede acceder a nuestra lista especial de tales empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Coca-Cola FEMSA. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:KOF

Advertisement