Advertisement

¿Significa el reciente repunte de PepsiCo una ganga para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tienes curiosidad por saber si PepsiCo es realmente una ganga o si el precio de las acciones está empezando a superar su valor? No es el único, y un análisis de su valoración podría revelar algunas sorpresas reveladoras.

- A pesar de una caída del 0,5% en lo que va de año y del 4,8% en los últimos doce meses, las acciones de PepsiCo han repuntado un 2,8% la semana pasada, lo que apunta a un renovado optimismo de los inversores.

- Uno de los motivos de estos movimientos es la mayor atención de los analistas, ya que la diversificada cartera de aperitivos y bebidas de PepsiCo sigue capeando los cambios en las tendencias de consumo. Los titulares han destacado el lanzamiento de nuevos productos y la ampliación de los esfuerzos de sostenibilidad, lo que puede estar influyendo en la renovada confianza del mercado.

- PepsiCo obtiene actualmente una puntuación de 2 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que sólo parece infravalorada en un par de áreas clave. A continuación, profundizaremos en lo que significa esta puntuación y qué métodos de valoración clásicos son los más importantes. También exploraremos una forma más inteligente de entender el valor real de PepsiCo al final de este artículo.

PepsiCo sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de PepsiCo

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y devolviendo esas cifras al valor actual utilizando una tasa de descuento. Este método ayuda a los inversores a calibrar si una acción cotiza por encima o por debajo de su valor calculado en función de la generación de efectivo prevista.

En el caso de PepsiCo, el flujo de caja libre actual asciende a 6.400 millones de dólares. Los analistas prevén que esta cifra aumente cada año, y se espera que la empresa produzca alrededor de 13.700 millones de dólares en flujo de caja libre en 2029. Dado que sólo se dispone de estimaciones de analistas para cinco años, Simply Wall St ha extrapolado las proyecciones para los años posteriores a 2029, alcanzando los 17.050 millones de dólares en 2035, todo ello en USD.

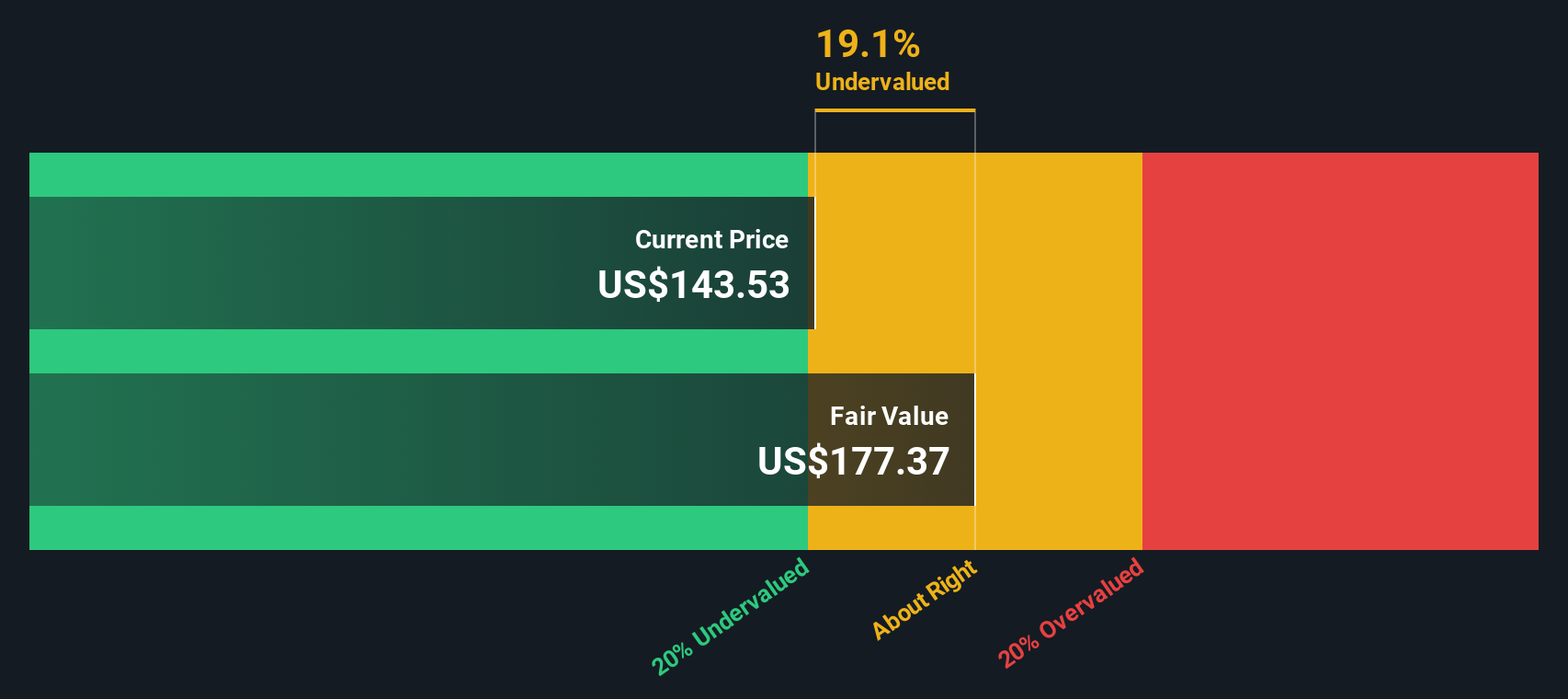

Según el modelo de flujo de caja libre a capital de 2 etapas, el valor intrínseco estimado de PepsiCo es de 246,92 dólares por acción. El cálculo DCF sugiere que la acción cotiza con un descuento del 39,5% respecto a su valor razonable. Esto implica que puede estar notablemente infravalorada a los precios actuales.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que PepsiCo está infravalorada en un 39,5%. Siga este dato en su lista de seguimiento o cartera, o descubra otros 923 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de PepsiCo frente a beneficios

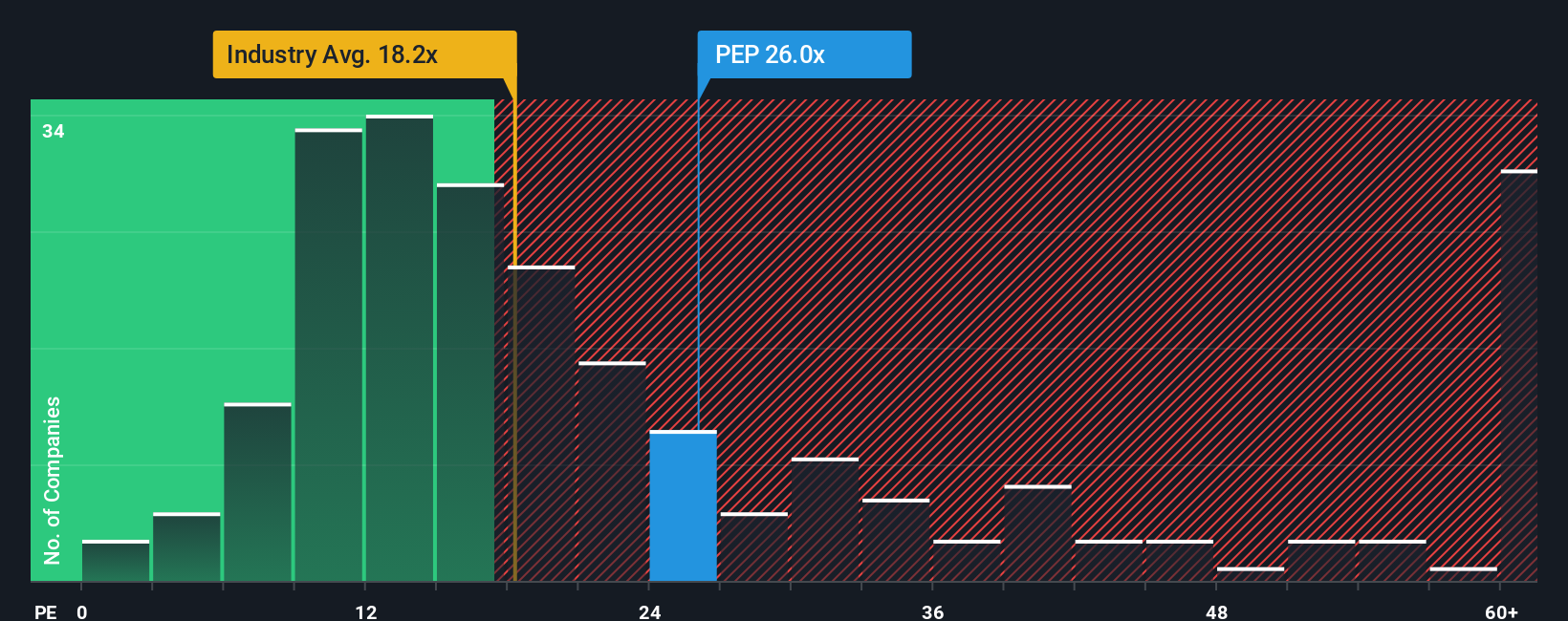

En el caso de empresas rentables como PepsiCo, la relación precio-beneficios (PE) es una métrica muy utilizada para juzgar si el precio de la acción refleja su rendimiento subyacente. Dado que PepsiCo genera constantemente beneficios positivos, la relación precio-beneficio ayuda a los inversores a sopesar su precio actual frente a su capacidad de generar beneficios.

Lo que se considera una relación PE "justa" varía, ya que tiene en cuenta las expectativas de crecimiento futuro de un inversor y los riesgos percibidos. Unas perspectivas de crecimiento más altas o un riesgo menor suelen justificar un múltiplo más alto, mientras que un crecimiento más lento o un riesgo elevado pueden reducirlo.

La relación precio-beneficio actual de PepsiCo es de 28,6 veces. Esta cifra es superior tanto a la media del sector de bebidas en general (18,0 veces) como a la media de empresas similares (26,3 veces). A primera vista, esto podría hacer que las acciones parecieran un poco caras en comparación con sus competidores.

Sin embargo, la Fair Ratio de Simply Wall St para PepsiCo se sitúa en 27,0 veces. Esta métrica tiene en cuenta el crecimiento de los beneficios de la empresa, la posición en el sector, el margen de beneficios, la capitalización bursátil y el perfil de riesgo, por lo que ofrece una referencia más personalizada que las medias del sector o de sus homólogos.

La comparación de la relación real de PepsiCo (28.6x) con su relación justa (27.0x) sugiere que la acción cotiza sólo un poco por encima de su valor justo calculado especialmente. La diferencia es modesta, por lo que PepsiCo parece ligeramente sobrevalorada según esta medida.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de PepsiCo

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las narrativas. Una narrativa es una historia de inversión sencilla e intuitiva que representa tu perspectiva y conecta por qué crees que PepsiCo vale cierta cantidad con tus propias previsiones de sus ingresos, beneficios y margen de beneficios futuros. Las narrativas van más allá de los ratios y los modelos, permitiéndote articular lo que esperas de una empresa y luego ver cómo tus suposiciones se traducen en un valor justo.

Este enfoque vincula la historia empresarial de PepsiCo directamente con una previsión financiera y, en última instancia, con el valor razonable estimado. De este modo, es más fácil ver cómo los cambios en los supuestos o la nueva información influyen en tu caso de inversión. Disponibles en la página Community de Simply Wall St, las narrativas son una herramienta popular y accesible que utilizan millones de inversores para comparar estimaciones y tomar decisiones dinámicas de compra o venta a medida que evoluciona la situación.

Las narrativas se actualizan automáticamente cuando se publican nuevas noticias o beneficios, lo que garantiza que su visión refleje siempre los datos más recientes. En el caso de PepsiCo, por ejemplo, la narrativa de un inversor podría suponer un modesto crecimiento de los ingresos del 2% y un valor razonable de 160 dólares, mientras que otro espera un crecimiento anual del 3,5% y valora la acción más cerca de los 175 dólares. Esto pone de relieve cómo la historia en la que crees impulsa tu propia valoración.

¿Crees que hay algo más en la historia de PepsiCo? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PepsiCo puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:PEP

Advertisement