Advertisement

¿Es demasiado tarde para considerar a Monster tras su subida del 41% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Monster Beverage sigue teniendo sentido a su precio actual después de una fuerte racha, o si llega tarde a la fiesta, este desglose le ayudará a evaluar si la valoración parece razonable.

- La acción ha caído un 1,4% en la última semana, pero sigue subiendo un 10,6% en el último mes y un 41,4% en lo que va de año, con una ganancia del 39,3% en el último año y del 68,1% en cinco años.

- Los últimos titulares se han centrado en la fortaleza de la marca Monster en el sector de las bebidas energéticas y en su continua expansión mundial. Los analistas han destacado cómo la empresa está defendiendo su cuota en un mercado saturado, al tiempo que se adentra en nuevas zonas geográficas y categorías de productos. Esta combinación de resistencia competitiva e iniciativas de crecimiento ayuda a explicar por qué los inversores han estado dispuestos a pagar un precio más alto por las acciones a pesar de los periodos de volatilidad a corto plazo.

- A pesar de este impulso, Monster sólo obtiene actualmente una puntuación de 0/6 en nuestras comprobaciones de valoración, lo que significa que las métricas tradicionales no la señalan como infravalorada. En las secciones siguientes, analizaremos lo que sugieren los diferentes enfoques de valoración sobre el precio actual, para concluir con una forma más amplia de pensar sobre el valor global de Monster.

Monster Beverage obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Monster Beverage

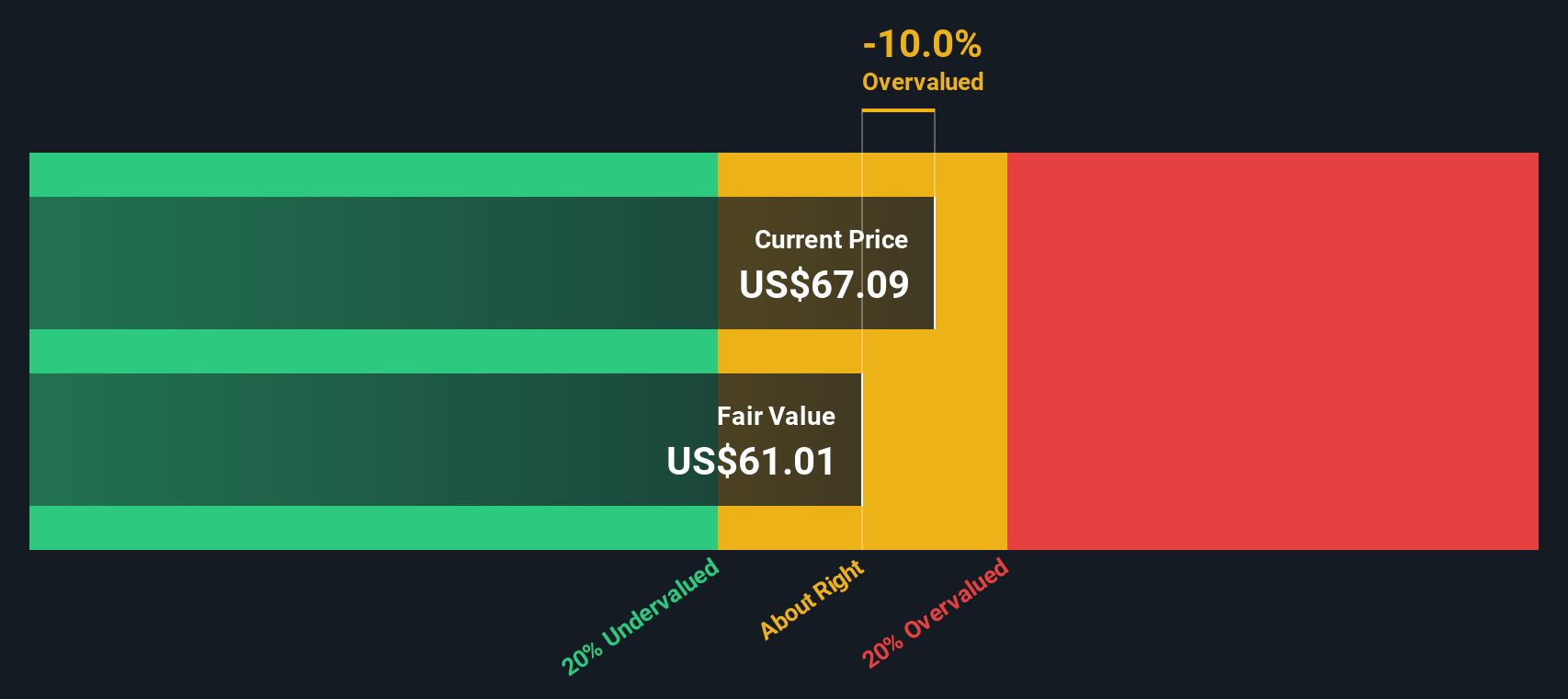

Un modelo de flujo de caja descontado, o DCF, calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a un valor en dólares de hoy.

En el caso de Monster Beverage, el flujo de caja libre de los últimos doce meses es de unos 1.900 millones de dólares. Los analistas prevén que esta cifra siga aumentando, y Simply Wall St ha elaborado un modelo de flujo de caja libre a capital de 2 fases que amplía las previsiones de los analistas y extrapola el crecimiento más allá. En este marco, se prevé que el flujo de caja libre de Monster alcance aproximadamente los 3.000 millones de dólares en 2035, basándose en una ralentización gradual del crecimiento anual a lo largo del tiempo.

Cuando se descuentan todos esos flujos de caja proyectados, el modelo llega a un valor intrínseco de unos 61,99 dólares por acción. Comparado con el precio actual de la acción, el DCF implica que Monster está sobrevalorada en torno a un 19,3%, lo que sugiere que los inversores están pagando una prima por su historia de crecimiento.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Monster Beverage podría estar sobrevalorada en un 19,3%. Descubra 919 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

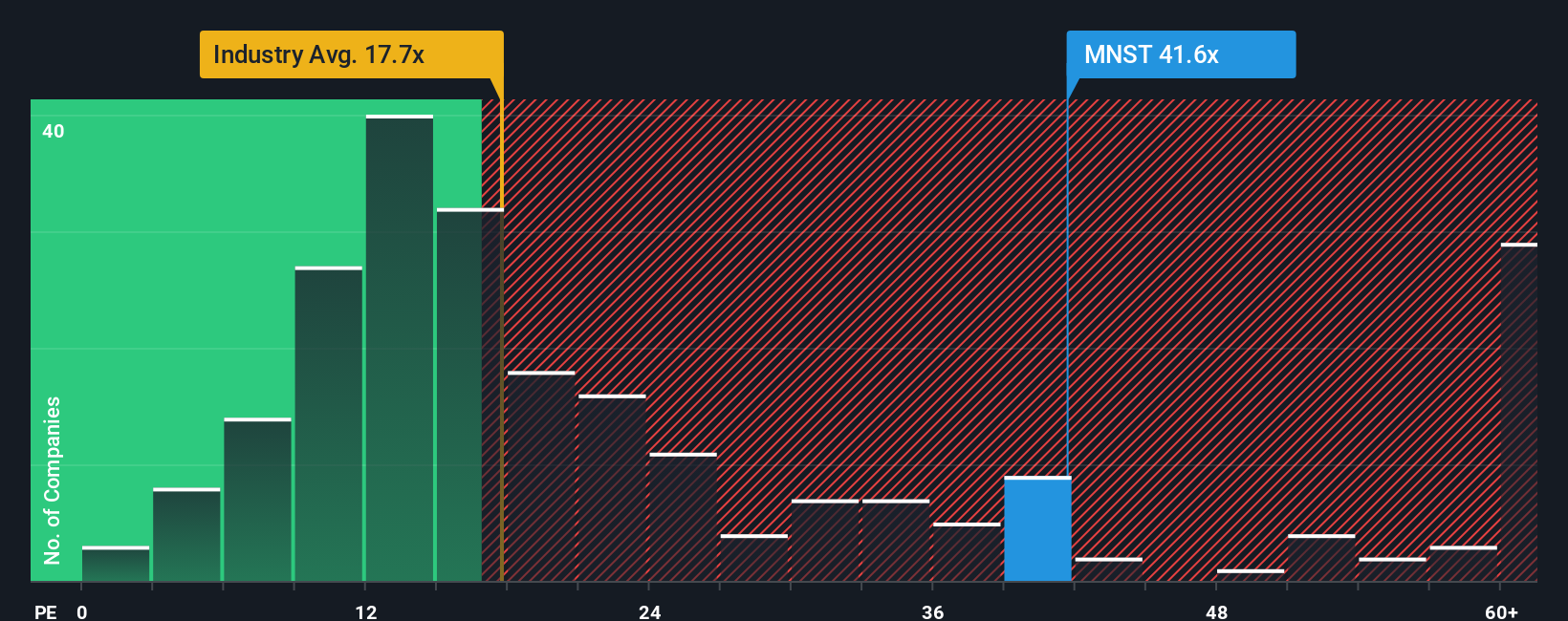

Enfoque 2: Precio de Monster Beverage frente a beneficios

En el caso de empresas rentables como Monster Beverage, el ratio precio/beneficios, o PE, es una forma útil de medir cuánto están dispuestos a pagar los inversores hoy por cada dólar de beneficios actuales. En general, un crecimiento más rápido y un menor riesgo percibido justifican un múltiplo PE más alto, o más caro, mientras que las empresas más lentas o más volátiles tienden a cotizar con múltiplos más bajos.

Monster cotiza actualmente a un PE de unas 41,86 veces, muy por encima de la media del sector de bebidas, que es de unas 17,64 veces, y de la media de su grupo, que es de unas 22,67 veces. Para ir más allá de las simples comparaciones, Simply Wall St también calcula un "Ratio Justo" propio de 23,23 veces. Refleja lo que podría ser un PER razonable una vez que se tienen en cuenta factores como el crecimiento de los beneficios, la rentabilidad, el sector, el tamaño de la empresa y los riesgos específicos.

Este enfoque del Ratio Justo está más adaptado que utilizar únicamente las medias de los pares o del sector, porque se ajusta a los puntos fuertes y los riesgos de Monster en lugar de asumir que todas las empresas de bebidas merecen el mismo múltiplo. Si comparamos el PER actual de 41,86 veces con el Ratio Justo de 23,23 veces, Monster parece significativamente cara en términos de beneficios.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Monster Beverage

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de Monster Beverage con una previsión financiera clara y una estimación del valor razonable que puede comparar fácilmente con el precio actual de la acción.

Una Narrativa es la historia que hay detrás de tus números, donde explicas cómo crees que evolucionarán los ingresos, beneficios y márgenes de Monster, y la plataforma traduce automáticamente esa historia en proyecciones financieras y un valor razonable que se actualiza a medida que llegan nuevas noticias o beneficios.

En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, las Narrativas hacen que este proceso sea accesible al guiarle para vincular los impulsores del negocio de Monster a las estimaciones futuras y, a continuación, mostrar si su valor razonable sugiere que la acción es una compra, una retención o una venta en relación con el precio actual.

Por ejemplo, un inversor en Monster podría construir una Narrativa alcista más cercana a un valor razonable de unos 75 $ por acción. Un inversor más cauto podría anclarse más cerca de los 50 $. Ambas perspectivas se actualizan continuamente a medida que llega nueva información, lo que proporciona a cada inversor una visión dinámica y preparada para tomar decisiones sobre si Monster sigue encajando en su tesis.

¿Crees que hay algo más en la historia de Monster Beverage? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Monster Beverage puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:MNST

Advertisement