Advertisement

¿La reciente caída del 8,7% convierte a Mondelez en una oportunidad de valor en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si Mondelez International es una ganga en estos momentos? Analicemos las cifras y veamos si este gigante de los aperitivos para el hogar ofrece un valor acorde con la fortaleza de su marca.

- Las acciones han caído un 8,7% en el último año y un 3,2% desde enero, a pesar de una ligera subida del 1% en la última semana. Esto apunta a un cambio en el sentimiento de los inversores y a nuevos interrogantes sobre el potencial de crecimiento.

- Ha habido cierto revuelo en torno a la expansión de la empresa en los mercados emergentes y su continua actividad de adquisiciones, y los analistas observan atentamente si las recientes incorporaciones de marcas y las ambiciones globales pueden provocar un cambio en la confianza del mercado.

- En nuestra tabla de valoración, Mondelez International obtiene un sólido 5 sobre 6. Pero, ¿es esa la historia completa? Al final de este análisis, repasaremos los enfoques de valoración estándar y revelaremos una forma aún mejor de evaluar si Mondelez está realmente infravalorada.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Mondelez International

Un modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad. En el caso de Mondelez International, esto implica examinar la cantidad de dinero que se espera que la empresa genere en los próximos años y evaluar lo que valen esos dólares futuros en términos actuales.

Actualmente, Mondelez genera un flujo de caja libre anual de 2.300 millones de dólares. Los analistas prevén un crecimiento constante, y se espera que el flujo de caja libre alcance casi los 5.000 millones de dólares a finales de 2028. Aunque las estimaciones de los analistas suelen extenderse cinco años, las proyecciones posteriores, que se extienden hasta 2035, se extrapolan utilizando tendencias de años anteriores y sugieren un crecimiento continuado.

Según este modelo DCF, el valor intrínseco estimado para las acciones de Mondelez International es de 113,95 dólares. En comparación con el precio actual de la acción, esta cifra indica que la acción cotiza con un descuento aproximado del 49,5% respecto a su valor razonable, lo que puede sugerir una infravaloración.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Mondelez International está infravalorada en un 49,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 913 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Mondelez International frente a beneficios

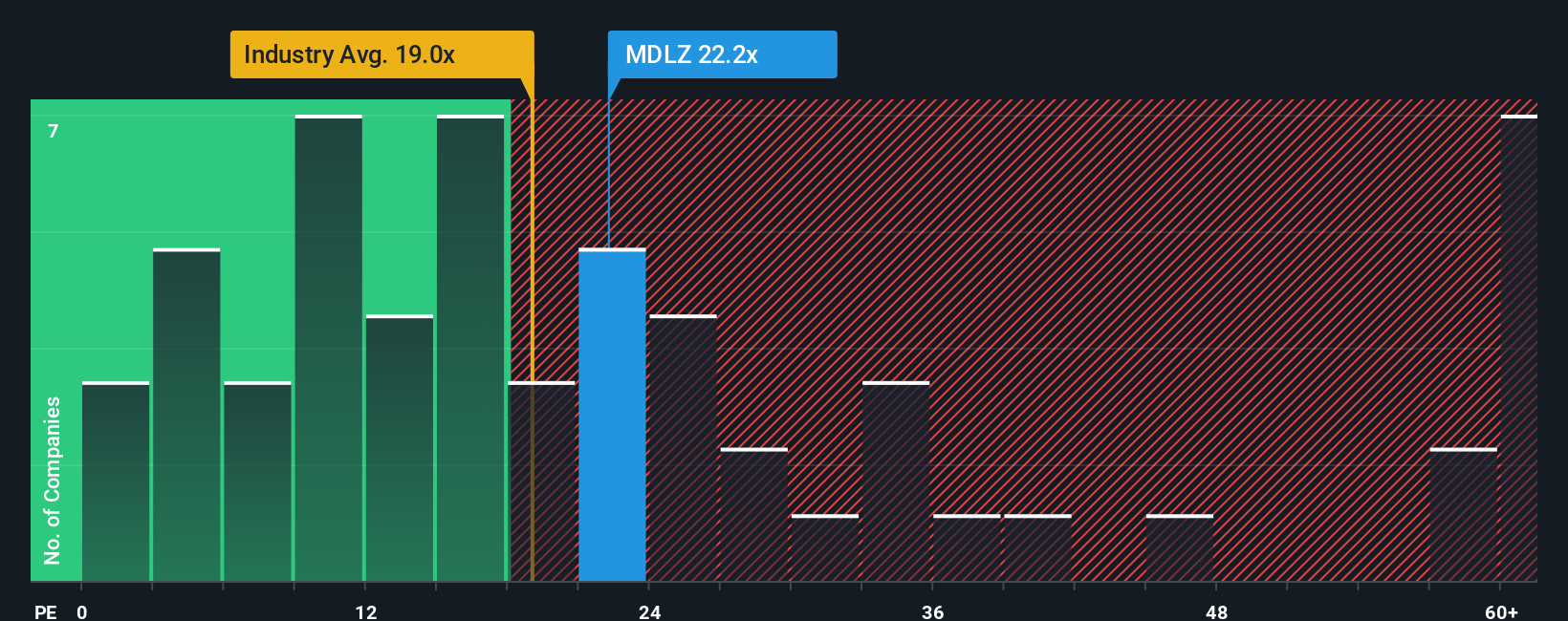

La relación Precio/Ganancias (PE) es una métrica común para valorar empresas rentables como Mondelez International, ya que compara el precio actual de las acciones de una empresa con sus ganancias por acción. En el caso de las empresas con un poder de beneficios consolidado, este múltiplo proporciona una medida rápida de cuánto están dispuestos a pagar los inversores por un dólar de beneficios. Esto lo hace especialmente relevante para las empresas maduras y estables del sector de los aperitivos.

Un ratio PE "normal" o "justo" para una empresa depende de factores como el crecimiento previsto de los beneficios, la rentabilidad y el perfil de riesgo de la empresa. Por lo general, un mayor crecimiento y un menor riesgo justifican un ratio PE más alto, mientras que un crecimiento más lento o un mayor riesgo sugieren uno más bajo. Mondelez International cotiza actualmente a un PER de 21 veces, muy próximo a la media del sector alimentario (21 veces) y por debajo de la media de sus homólogas cotizadas (26 veces).

Lo que diferencia al "Ratio Justo" de Simply Wall St es su enfoque personalizado. Para Mondelez International, el Ratio PE Justo se calcula en 22x. Esta métrica propia incorpora no sólo los puntos de referencia típicos, sino que también hace hincapié en el crecimiento a futuro, los márgenes de beneficio, el riesgo y la capitalización bursátil global para establecer una línea de base más matizada para la valoración. Al tener en cuenta estos diversos elementos, el Fair Ratio ofrece una imagen más completa que la simple comparación con las medias del sector o con sus homólogos.

Con un PER actual de Mondelez de 21 veces que se aproxima a su Ratio Justo de 22 veces, el valor parece bastante valorado según esta medida.

Resultado: ACERCA DE LO JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.439 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Mondelez International

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia sobre una empresa, su visión de su futuro, lo que más importa y cómo funcionará el negocio en los próximos años. Las Narrativas conectan lo que usted cree sobre una empresa como Mondelez International directamente con los números: sus suposiciones sobre ingresos futuros, beneficios, márgenes y, en última instancia, su cálculo del valor razonable.

Utilizando la plataforma de Simply Wall St, puede crear o explorar fácilmente Narrativas en la página de la Comunidad, haciéndola accesible tanto para inversores nuevos como experimentados. Las narrativas le permiten decidir cuándo comprar o vender comparando su estimación del valor razonable con el precio de la acción en tiempo real. Se actualizan instantáneamente cada vez que se publican noticias importantes o actualizaciones de beneficios, para que su visión esté siempre al día.

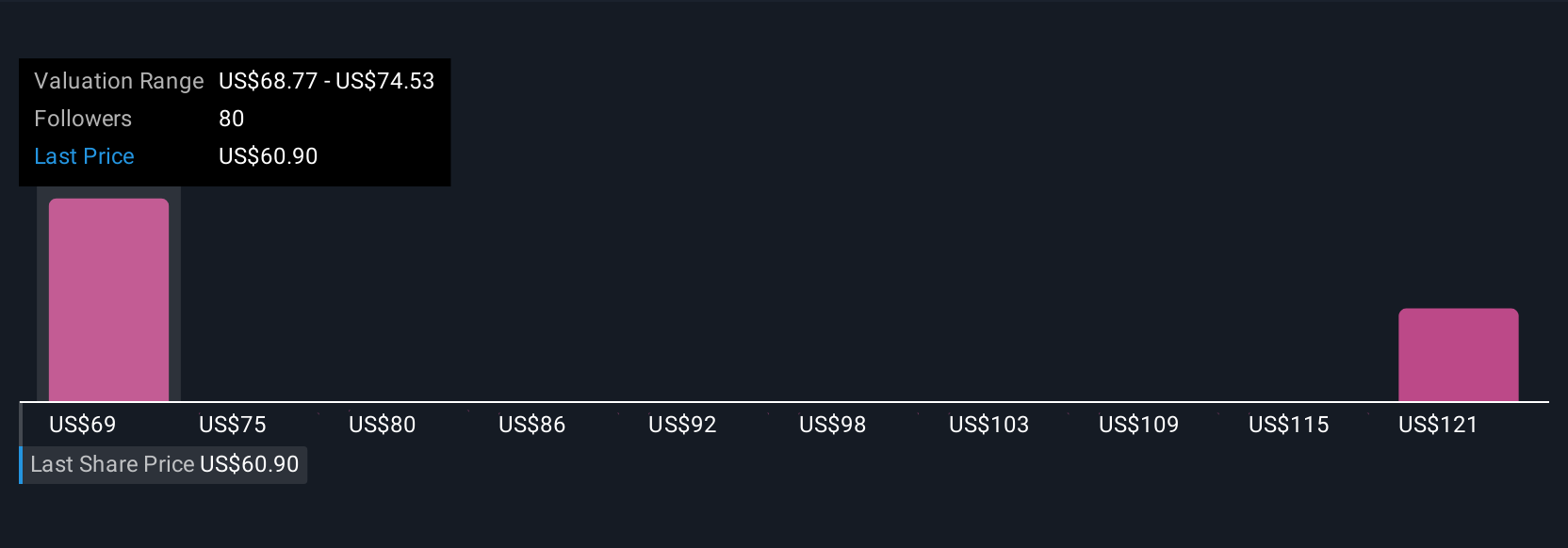

En el caso de Mondelez International, por ejemplo, los inversores que publican Narrativas tienen estimaciones del valor razonable que oscilan entre 67 dólares por acción (con una perspectiva más conservadora sobre los beneficios y los riesgos del mercado) y 88 dólares por acción (que reflejan optimismo sobre la expansión de los márgenes y la recuperación de la demanda). Las narrativas facilitan ver ambos lados y le ayudan a invertir basándose en lo que usted cree que realmente importa.

¿Crees que hay algo más en la historia de Mondelez International? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mondelez International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:MDLZ

Advertisement