Advertisement

¿Es el aumento de los dividendos de Mondelez (MDLZ) una señal de fortaleza del capital en medio de las preocupaciones por los márgenes?

Simply Wall St

Revisado por Sasha Jovanovic

- Mondelez International elevó recientemente su dividendo trimestral en efectivo un 6%, hasta 0,50 dólares por acción, pagaderos el 14 de octubre de 2025, y recibió comentarios dispares de los analistas sobre sus perspectivas de márgenes y sus previsiones de ventas.

- Esta combinación de mayor rentabilidad para los accionistas y cautela por parte de los analistas hace que se preste más atención a la capacidad de la empresa para equilibrar las iniciativas de retribución con las continuas presiones sobre los costes y la demanda.

- Exploraremos cómo las preocupaciones de los analistas sobre la sensibilidad a los precios en Europa pueden afectar a la narrativa de inversión previamente establecida de la compañía.

El boom petrolero de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

Resumen de la narrativa de inversión de Mondelez International

Para poseer Mondelez International, los inversores deben confiar en la capacidad de la empresa para crecer gracias a la fortaleza de su marca, sus estrategias de precios y su innovación, incluso cuando se enfrenta a presiones de costes y a cambios en los hábitos de consumo. La reciente preocupación de los analistas por las presiones sobre los márgenes derivadas de la sensibilidad a los precios en Europa no ha modificado sustancialmente el catalizador crítico a corto plazo: la ejecución de iniciativas de crecimiento en un contexto de aumento de los costes de los insumos. Sin embargo, estas preocupaciones refuerzan la importancia de vigilar el comportamiento de la demanda en los principales mercados.

Entre los recientes anuncios de la empresa, destaca el aumento del dividendo en un 6%, hasta 0,50 dólares por acción, lo que indica el compromiso constante de la dirección con la rentabilidad para el accionista a pesar de los continuos problemas de márgenes. Esta medida puede resultar atractiva para los inversores orientados a los ingresos, especialmente frente a unas previsiones de ventas dispares y la incertidumbre sobre los márgenes en Europa.

Por el contrario, los inversores deben ser conscientes de que la continua inflación de los costes de los insumos, especialmente en el cacao, podría...

Leer el informe completo sobre Mondelez International (¡es gratis!)

La narrativa de Mondelez International proyecta unos ingresos de 42.700 millones de dólares y unos beneficios de 4.700 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 4,8% y un aumento de los beneficios de 1.100 millones de dólares desde los 3.600 millones actuales.

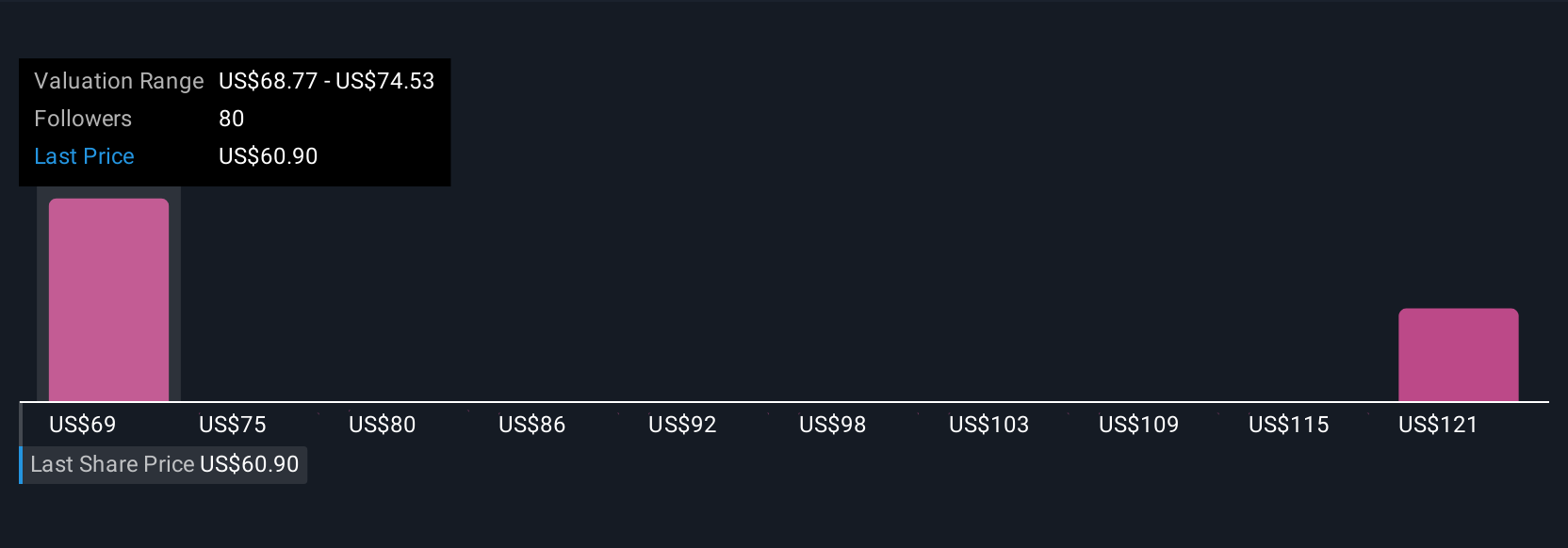

Descubra cómo las previsiones de Mondelez International arrojan un valor razonable de 73,67 dólares, un 18% más que su precio actual.

Explorar otras perspectivas

Cuatro estimaciones de valor razonable de la Comunidad Simply Wall St para Mondelez oscilan ampliamente entre 69,83 y 130,81 dólares por acción. Aunque las opiniones difieren, los riesgos recurrentes para los márgenes derivados de la volatilidad de los costes de los insumos ponen de manifiesto que las expectativas sobre la rentabilidad pueden influir considerablemente en el punto en el que los distintos inversores ven oportunidades o preocupaciones.

Explore otras 4 estimaciones del valor razonable de Mondelez International: ¡por qué las acciones podrían valer sólo 69,83 dólares!

Construya su propia narrativa de Mondelez International

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Mondelez International es nuestro análisis, que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Mondelez International proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de Mondelez International de un vistazo.

¿Considera otras estrategias?

Los mercados cambian rápidamente. Estos valores no permanecerán ocultos mucho tiempo. Obtenga la lista mientras importa:

- Esta tecnología podría sustituir a los ordenadores: descubra 26 valores que trabajan para hacer realidad la computación cuántica.

- Supera a los gigantes: estos 24 valores de IA en fase inicial podrían financiar tu jubilación.

- Estas 14 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mondelez International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:MDLZ

Advertisement