Advertisement

Cómo la venta de la sede central de Keurig Dr Pepper (KDP) en Burlington ha alterado su narrativa de inversión

Simply Wall St

Revisado por Sasha Jovanovic

- Keurig Dr Pepper vendió recientemente su sede de Burlington por 84,5 millones de dólares, aproximadamente la mitad de lo que valía hace una década, como parte de la reestructuración operativa en curso relacionada con una escisión corporativa prevista.

- Este importante descenso del valor de la propiedad pone de relieve el cambio de prioridades y los ajustes operativos, llamando la atención sobre los retos más generales de la empresa para mantener el crecimiento y la rentabilidad.

- Para entender mejor el impacto de la venta de la sede con una pérdida sustancial, consideraremos las implicaciones para la narrativa de inversión de Keurig Dr Pepper.

Esta tecnología podría sustituir a los ordenadores: descubra 26 valores que trabajan para hacer realidad la computación cuántica.

Resumen de la narrativa de inversión de Keurig Dr Pepper

Para ser accionista de Keurig Dr Pepper hoy en día, es necesario tener convicción en su capacidad para equilibrar la reestructuración operativa, ofrecer crecimiento a través de sus plataformas de bebidas y café, y mejorar la rentabilidad a pesar de los vientos en contra del sector. La reciente venta de su sede de Burlington con una pérdida considerable, aunque ha acaparado titulares, parece poco probable que afecte significativamente al catalizador de beneficios a corto plazo de la empresa, que sigue centrado en la ejecución satisfactoria de la división corporativa prevista; los riesgos clave vinculados a las presiones sobre los márgenes del segmento del café y la inflación de los costes permanecen inalterados.

El anuncio reciente más relevante es la adquisición prevista de JDE Peet's por valor de 18.000 millones de dólares, respaldada por una financiación de 7.000 millones de dólares de Apollo y KKR, que está directamente relacionada con la reestructuración de la empresa y su próxima escisión en dos entidades separadas. Esta adquisición podría moldear significativamente el posicionamiento competitivo y la escala de la empresa, lo que representa tanto un reto de ejecución como un posible motor de beneficios a corto plazo.

Sin embargo, lo que los inversores deben tener en cuenta es que, en comparación con algunos competidores, el segmento de café estadounidense de la empresa sigue...

Leer el artículo completo sobre Keurig Dr Pepper (¡es gratis!)

Las previsiones de Keurig Dr Pepper apuntan a 24.100 millones de dólares en ingresos y 3.600 millones de dólares en beneficios para 2028. Esto implica una tasa de crecimiento anual de los ingresos del 15,2% y un aumento de los beneficios de 2.100 millones de dólares desde el nivel actual de 1.500 millones de dólares.

Descubra cómo las previsiones de Keurig Dr Pepper arrojan un valor razonable de 35,44 $, un 32% al alza respecto a su precio actual.

Exploración de otras perspectivas

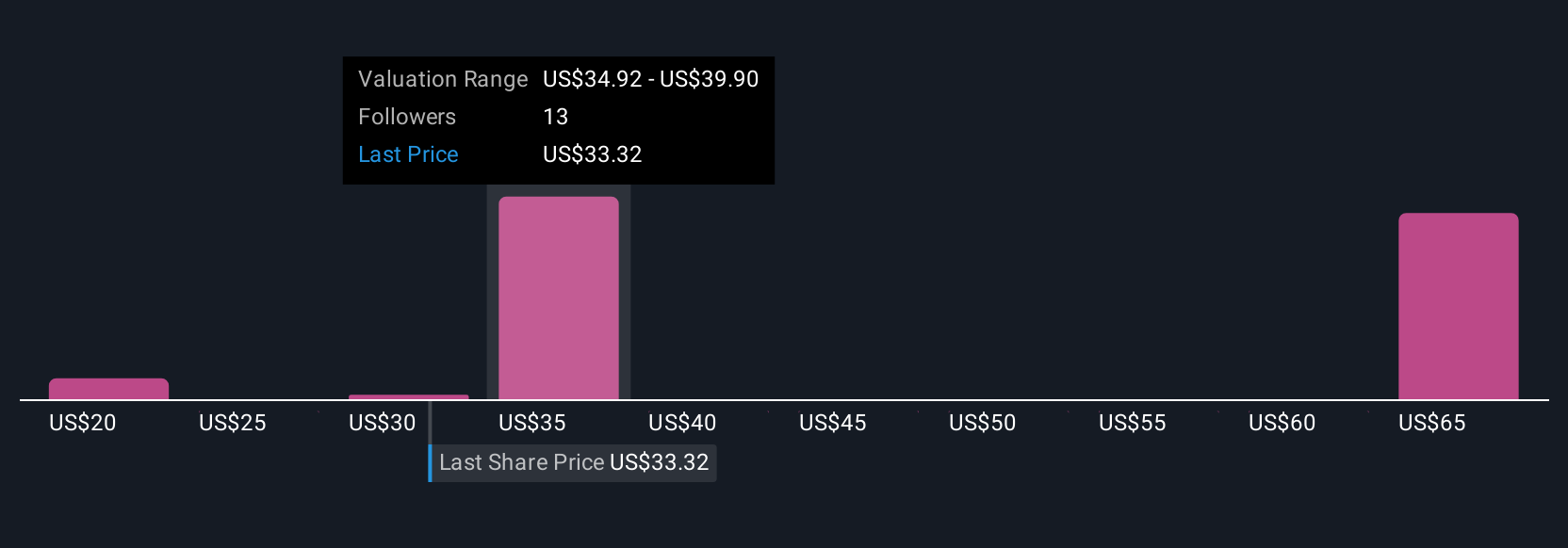

Diez miembros de la Comunidad Simply Wall St estiman el valor razonable de Keurig Dr Pepper entre 20,59 y 64,36 USD por acción. Aunque estas opiniones varían ampliamente, los inversores también deben sopesar cómo las presiones sostenidas sobre los márgenes del segmento del café pueden limitar la rentabilidad a corto plazo, influyendo en las expectativas en general.

Explore otras 10 estimaciones del valor razonable de Keurig Dr Pepper: ¡por qué las acciones podrían valer más del doble del precio actual!

Construya su propia narrativa de Keurig Dr Pepper

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Keurig Dr Pepper es nuestro análisis que destaca 3 recompensas clave y 3 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Keurig Dr Pepper le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permitirá evaluar la salud financiera global de Keurig Dr Pepper de un vistazo.

¿Considera otras estrategias?

El mercado no esperará. Estos valores de rápido movimiento están de moda ahora. Coja la lista antes de que se agoten:

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

- Trump ha prometido "dar rienda suelta" al petróleo y al gas estadounidenses, y estos 22 valores estadounidenses tienen desarrollos que están a punto de beneficiarse.

- Descubra la próxima gran oportunidad con valores a un centavo financieramente sólidos que equilibran riesgo y recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Keurig Dr Pepper puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:KDP

Advertisement